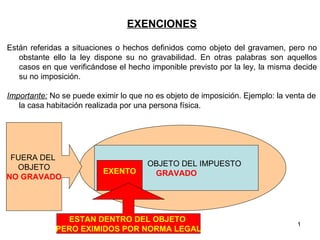

1. EXENCIONES Están referidas a situaciones o hechos definidos como objeto del gravamen, pero no obstante ello la ley dispone su no gravabilidad. En otras palabras son aquellos casos en que verificándose el hecho imponible previsto por la ley, la misma decide su no imposición. Importante: No se puede eximir lo que no es objeto de imposición. E jemplo: la venta de la casa habitación realizada por una persona física. OBJETO DEL IMPUESTO GRAVADO EXENTO FUERA DEL OBJETO NO GRAVADO ESTAN DENTRO DEL OBJETO PERO EXIMIDOS POR NORMA LEGAL

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13. EXENCIONES – INCISO I) EXENTO Seguros por muerte o incapacidad NO EXENTO Beneficios derivados de planes de seguro privado NO EXENTO Jubilaciones – Pensiones – Retiros – Subsidios- Remuneraciones percibidas durante licencias o ausencia por enfermedad EXENTO Indemnización por muerte o incapacidad producida por Accidente o enfermedad

![EXENCIONES CLASIFICACION ,[object Object],[object Object],[object Object],[object Object]](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)