Relacion juridica tributaria y el domicilio tributario , mapa mental

•Descargar como DOCX, PDF•

0 recomendaciones•4,828 vistas

La relación jurídica tributaria vincula al Estado y los contribuyentes a través de derechos y obligaciones derivados del poder tributario. La obligación tributaria es un vínculo personal entre el Estado y los contribuyentes donde el contribuyente debe pagar sumas de dinero al Estado. El domicilio tributario es el lugar donde se localiza al obligado tributario en relación con la administración tributaria.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Relacion juridica tributaria y el domicilio tributario , mapa mental

Similar a Relacion juridica tributaria y el domicilio tributario , mapa mental (20)

Más de Rosangela Vivas

Más de Rosangela Vivas (8)

Último

Último (20)

Relacion juridica tributaria y el domicilio tributario , mapa mental

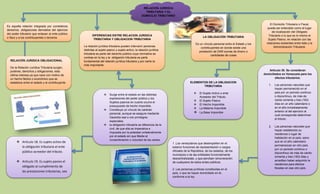

- 1. RELACION JURIDICA TRIBUTARIA Y EL DOMICILIO TRIBUTARIO Es aquella relación integrada por correlativos derechos, obligaciones derivados del ejercicio del poder tributario que enlazan al ente público o fisco y a los contribuyentes o terceros El Domicilio Tributario o Fiscal, puede ser entendido como el lugar de localización del Obligado Tributario o lo que es lo mismo el Sujeto Pasivo, en relación con las relaciones existentes entre éste y la Administración Tributaria. RELACIÓN JURIDICA OBLIGACIONAL De la Relación Jurídica Tributaria surgen, poderes, derechos y obligaciones, esta última interesa ya que nace con motivo de un hecho fáctico o económico que se establece entre el estado y el contribuyente. LA OBLIGACIÓN TRIBUTARIA Es un vínculo personal entre el Estado y los contribuyentes en donde existe una prestación de DAR sumas de dinero o cantidades de cosas DIFERENCIAS ENTRE RELACION JURIDICA TRIBUTARIA Y OBLIGACION TRIBUTARIA La relación jurídica tributaria pueden intervenir personas distintas al sujeto pasivo y sujeto activo, la relación jurídica tributaria es parte del derecho público cuya normativa se contrae en la ley y la obligación tributaria es parte fundamental del relación jurídica tributaria y por cierto la más importante. Surge entre el estado en las distintas expresiones del poder público y los Sujetos pasivos en cuanto ocurra el presupuesto de hecho imponible. Constituye un vínculo de carácter personal, aunque se asegure mediante Garantía real o con privilegios especiales. la obligación tributaria se diferencia de la civil, de que ella es Imperativa e impuesta por la potestad unilateralmente por el estado sin que Medie el consentimiento o voluntad de las partes. ELEMENTOS DE LA OBLIGACION TRIBUTARIA El Sujeto Activo o ente Acreedor del Tributo. El Sujeto Pasivo El Hecho Imponible. La Materia Imponible La Base Imponible Artículo 30. Se consideran domiciliados en Venezuela para los efectos tributarios: 1. Las personas naturales que hayan permanecido en el país por un período continuo o discontinuo, de más de ciento ochenta y tres (183) días en un año calendario o en el año inmediatamente anterior al del ejercicio al cual corresponda determinar el tributo. 2. Las personas naturales que hayan establecido su residencia o lugar de habitación en el país, salvo que en el año calendario permanezcan en otro país por un periodo continuo o discontinuo de más de ciento ochenta y tres (183) días y acrediten haber adquirido la residencia para efectos fiscales en ese otro país. Artículo 18. Es sujeto activo de la obligación tributaria el ente público acreedor del tributo. Artículo 19. Es sujeto pasivo el obligado al cumplimiento de las prestaciones tributarias, sea en calidad de contribuyente o de responsable. 1 .Los venezolanos que desempeñen en el exterior funciones de representación o cargos oficiales de la República, de los estados, de los municipios o de las entidades funcionalmente descentralizadas, y que perciban remuneración de cualquiera de estos entes públicos. 2. Las personas jurídicas constituidas en el país, o que se hayan domiciliado en él, conforme a la ley.