Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Similar a LUIS CARABALLO Programación no lineal con restricciones de desigualdad

Similar a LUIS CARABALLO Programación no lineal con restricciones de desigualdad (20)

Más de Luis Caraballo

Último

LUIS CARABALLO Programación no lineal con restricciones de desigualdad

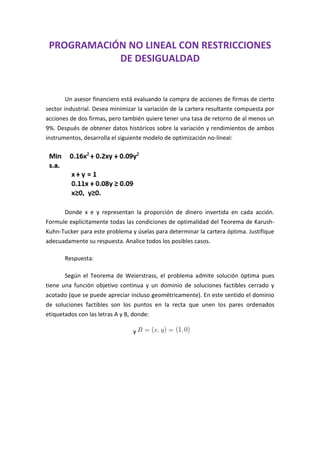

- 1. PROGRAMACIÓN NO LINEAL CON RESTRICCIONES DE DESIGUALDAD Un asesor financiero está evaluando la compra de acciones de firmas de cierto sector industrial. Desea minimizar la variación de la cartera resultante compuesta por acciones de dos firmas, pero también quiere tener una tasa de retorno de al menos un 9%. Después de obtener datos históricos sobre la variación y rendimientos de ambos instrumentos, desarrolla el siguiente modelo de optimización no-lineal: Donde x e y representan la proporción de dinero invertida en cada acción. Formule explícitamente todas las condiciones de optimalidad del Teorema de Karush- Kuhn-Tucker para este problema y úselas para determinar la cartera óptima. Justifique adecuadamente su respuesta. Analice todos los posibles casos. Respuesta: Según el Teorema de Weierstrass, el problema admite solución óptima pues tiene una función objetivo continua y un dominio de soluciones factibles cerrado y acotado (que se puede apreciar incluso geométricamente). En este sentido el dominio de soluciones factibles son los puntos en la recta que unen los pares ordenados etiquetados con las letras A y B, donde: y

- 2. Más aún es fácil ver que la Matriz Hessiana de la función objetivo es positiva definida y por ende es una función (estrictamente) convexa. Como las restricciones son lineales, y la función objetivo es estrictamente convexa, resulta que es problema propuesto es un problema convexo. Las condiciones del Teorema de Karush-Kuhn-Tucker para este problema son: i) 0.32x + 0.20y + λ1 – 0.11μ1 – μ2 = 0 0.18y + 0.20x + λ1 – 0.08μ1 – μ3 = 0 ii) (-0.11x – 0.08y + 0.09) μ1 = 0 -x1 μ2 = 0 -x3 μ3 = 0 iii)

- 3. x + y = 1 0.11x + 0.08y ≥ 0.09 x≥0, y≥0 iv) μ1≥0, μ2≥0, μ3≥0 Al considerar el esquema de activación de restricciones, siempre debe estar activa la ecuación x+y =1 y lo que cabe entonces es no activar ninguna inecuación o a lo sumo activar una de ellas. Los diferentes casos que se podrían llegar a analizar son: i) Ninguna inecuación activa. Tomamos μ1=0, μ2=0, μ3=0 y resolvemos: 0.32x + 0.20y + λ1 = 0 0.18y + 0.20x + λ1 = 0 x + y = 1 Cuya solución resulta ser: x=-0.2 e y=1.2 que es infactible. ii) Activando sólo la inecuación 0.11x + 0.08y ≥ 0.09. Tomamos μ2=0, μ3=0 y resolvemos: 0.32x + 0.20y + λ1 – 0.11μ1 = 0 0.18y + 0.20x + λ1 – 0.08μ1 = 0 x + y = 1 0.11x + 0.08y = 0.09 Cuya solución resulta ser: x=1/3 e y=2/3 con multiplicadores λ1=0,04444453 y μ1=1,777777502, con lo cual tenemos un punto que cumple con todas las condiciones del teorema. iii) Activando sólo la inecuación x≥0. Tomamos μ1=0, μ3=0 y resolvemos: 0.32x + 0.20y + λ1 – μ2 = 0 0.18y + 0.20x + λ1 = 0 x + y = 1 x = 0

- 4. Cuya solución resulta ser: x=0 e y=1 con multiplicadores λ1=-0.18 y μ2 = 0.02 pero no verifica 0.11x + 0.08y = 0.08 ≥ 0.09. iv) Activando sólo la inecuación y≥0. Tomamos μ1=0, μ2=0 y resolvemos: 0.32x + 0.20y + λ1 = 0 0.18y + 0.20x + λ1 – μ3 = 0 x + y = 1 y = 0 Cuya solución resulta ser: x=1 e y=0 con multiplicadores λ1=-0.32 y μ3=-0.12 y este último no cumple con la no-negatividad. La solución óptima es aquella obtenida en el caso ii) pues el problema es convexo: x=1/3 e y=2/3. Dicha solución corresponde al par ordenado etiquetado con la letra A en la gráfica anterior. El valor óptimo es 0.102222 y se obtiene simplemente al evaluar la solución óptima en la función objetivo