Recomendados

Más contenido relacionado

Similar a La planeación, organización y estructura de una empresa

Similar a La planeación, organización y estructura de una empresa (20)

Más de Miguel Salas

Más de Miguel Salas (14)

Último

Último (20)

La planeación, organización y estructura de una empresa

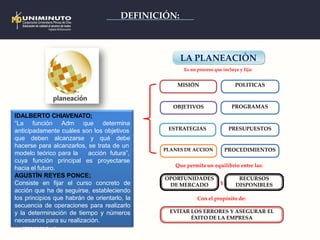

- 1. IDALBERTO CHIAVENATO; “La función Adm que determina anticipadamente cuáles son los objetivos que deben alcanzarse y qué debe hacerse para alcanzarlos, se trata de un acción futura”, es proyectarse modelo teórico para la cuya función principal hacia el futuro. AGUSTÍN REYES PONCE; Consiste en fijar el curso concreto de acción que ha de seguirse, estableciendo los principios que habrán de orientarlo, la secuencia de operaciones para realizarlo y la determinación de tiempo y números necesarios para su realización. Con el propósito de: OBJETIVOS PLANES DE ACCION Y OPORTUNIDADES DE MERCADO Que permita un equilibrio entre las: ESTRATEGIAS PRESUPUESTOS LA PLANEACIÒN Es un proceso que incluye y fija: MISIÒN POLITICAS PROGRAMAS PROCEDIMIENTOS RECURSOS DISPONIBLES EVITAR LOS ERRORES Y ASEGURAR EL ÉXITO DE LA EMPRESA DEFINICIÓN: SEMANAS 3 y 4

- 2. Es importante por su contribución al desarrollo de la “E”, preparándola para hacer frente a las contingencias que se presenten, con las mayores garantías de éxito, reduciendo el grado de incertidumbre de las cuales están inmersas. IMPORTANCIA: Sea cual sea el tamaño de una empresa, la planeación es fundamental para el éxito de ésta debido a 9 razones: 3. Diseñarmétodos y procedimientos de Operación. 6. Ayuda a descubrir nuevas oportunidades, anticip a problemas y los evita. 4. Determina anticipadamente los recursos a empelar. 1. Sirve da base para las demás funciones 2. Evita Opns Inútiles. Mejores sistemas de W 5. Reduce la incertidumbre y minimiza los riesgos. 7. Establece un sistema racional para la toma de decisiones, evita acciones empíricas 8. Generacompromiso y motivación. 9. Aumenta la probabilidad de que la Organización alcance sus metas. TAV-02; 18-NOV-2013 USS - ADM II - CICLO II SEMANAS 3 y 4

- 3. RACIONALIDAD PRINCIPIOS: Un principio se concibe como todo aquello que se acepta o se acoge en esencia sin que haya entera conformidad en la forma o en los detalles. También puede entenderse como fuente, origen y causa inicial. Entre los principios que se le atribuyen a la planeación pueden mencionarse los siguientes: FLEXIBILIDAD UNIDAD CONTINUIDAD COMPROMISO PREVISIÓN PRECISIÓN FACTOR LIMITANTE CAMBIO DE ESTRATEGIAS RENTABILIDAD UNIVERSALIDAD. TAV-02; 18-NOV-2013 USS - ADM II - CICLO II SEMANAS 3 y 4

- 4. Para una adecuada Planeaciónse debe llevar a cabo los siguientes pasos: P A S O S 5. EVALUACIÓN DE CURSOS DE ACCIÓN. 8. EXPRESIÓN NUMÉRICA DE PLANES MEDIANTE LA ELABORACIÓN DE PRESUPUESTOS. 6. SELECCIÓN DE CURSOS DE ACCIÓN A SEGUIR. 2. ESTABLECIMIENTO DE OBJETIVOS Y METAS. 3. DESARROLLO DE PREMISAS. 4. DETERMINACIÓN DE CURSOS DE ACCIÓN. 7. FORMULAR PLANES DERIVADOS. 1. DETECCIÓN DE OPORTUNIDADES. TAV-02; 18-NOV-2013 USS - ADM II - CICLO II SEMANAS 3 y 4

- 5. ELEMENTOS DE LA PLANEACIÓN MISIÓN OBJETIVOS ESTRATEGIAS POLÍTICAS PROGRAMAS PRESUPUESTOS PROCEDIMIENTOS MÉTODOS REGLAS Es la declaración duradera de Objs que distinguen a una Org de otras similares. Son los fines, metas que se pretenden lograr y hacia los cuales se dirige las actividades de la “E” Indican un programa de acción y gran cantidad de recursos para alcanzar objetivos amplios. Son guías para orientar la acción; lineamientos Grls, a obs en la toma de decisiones. Son planes relacionados con el tiempo y su correlación con las Actividades Plans. Instrumento de control y coordinación que permite consolidar los planes de una empresa. Detallan la forma exacta en que se deben desarrollar una actividad y son guías de acción mas que d pensamiento. Es una descripción de como un paso del procedimiento puede llevarse a cabo de la mejor forma posible. Son normas que se refieren a una acción especificay definida. Dice con exactitud lo que hay que hacer y no se debe hacer. SEMANAS 3 y 4

- 6. TIPOS DE PLANEACIÓN Y TIPOS DE PLANEACIÓN TAV-02; 18-NOV-2013 USS - ADM II - CICLO II SEMANAS 3 y 4 LA PLANIFICACIÓN, LA PLANEACIÓN o EL PLANEAMIENTO, es un proceso metódico diseñado para obtener un objetivo determinado. LA PLANIFICACIÓN es un proceso de toma de decisiones para alcanzar un futuro deseado, teniendo en cuenta la situación actual y los factores internos y externos que pueden influir en el logro de los objetivos” Va de lo más simple a lo complejo, dependiendo el medio a aplicarse. La acción de PLANEAR en la gestión se refiere a PLANES y PROYECTOS en sus diferentes ámbitos, niveles y actitudes. Las palabras PLANEACION y PLANEAMIENTO se utilizan en los países de habla hispana, para referirse a lo mismo, que se aborda en el presente escrito, por lo que se utilizará planeación, con base en las fuentes de consulta indicadas.

- 7. TIPOS DE PLANEACIÓN Y TIPOS DE PLANES PLNMTO OPERATIVO (PLO) Asignación previa de las Tareas especificas que deben realizar las personas en c/u de operaciones. -PRODUCCIÓN CONTROL - CALIDAD - CONTABILIDAD - TESORERÍA - VENTAS NIVEL OPERATIVO PLNMTO ESTRATÉGICO (PLE) Proceso de seleccionar las Metas de la Org, determinar las Políticas y Programas necesarios para lograr los objetivos específicos que conduzcan hacia las Metas. DIRECCIÓN GENERAL NIVEL DIRECCIÓN PLNMTO TÁCTICO (PLT) Tiene como referencia los lineamientos sugeridos por la PE; determinaplanes mas específicos que se refieren a c/u de los departamentos de la “E” y se subordinan a los PE. GERENTESDE: - VENTAS - FINANZAS - RRHH - PRODUCCIÓN NIVEL GERENCIA PLAN ESTRATÉGICO. (PE) Doc. en el que los responsablesde la “E” reflejan cual será la estrategia a seguir, en el mediano plazo. Un plan estratégico se establececon una vigencia entre 1 y 5 años. PLAN TÁCTICO. (PT) Doc. Se diferenciande los PLE por el Tiempo (T). Cuando hay mayor empleo de T la planificación será más Estratégica que Táctica. Entoncessi el plan se encuentra orientado a un determinado sector/productoserá táctico. PLAN OPERATIVO. (PO) Respeta las orientaciones dadas por los PT y PE. Su propósito principal es la búsqueda de eficiencia. Estos planes son diseñados para ser ejecutados es lapsos de tiempo más bien cortos.

- 8. Es la combinación de los recursos: SIMPLIFICACIÒN DE FUNCIONES FINANCIEROS En función de la consecución de un: EMPRESA Según las distintas interrelaciones y dependencias de los elementos que la constituyen tales como: TÈCNICOS MATERIALES Que conforman la: ESTRUCTURA HUMANOS AGRUPACIÒN DE ACTIVIDADES SISTEMATIZACIÒN OBJETIVOS ASIGNACIÒN DE RESPONSABILIDADES LA ORGANIZACIÓN; Es el acto de dirigir, proceso productivo llevan a cabo organizar, sistematizar el que los administradores, economistas, gerentes contadores que se encuentran en puestos directivos de la unidad productora. DEFINICIÓN: LA ORGANIZACIÓN TAV-02; 18-NOV-2013 SEMANAS 3 y 4

- 9. Ayudar a lograr los objetivos planteados, a utilizar mejor los medios disponibles, a tener una mejor comprensión y comunicación entre los miembros de la empresa La organización en una empresa (OE) es algo muy importante y no puede considerarse en vano; un paso decisivo es elaborar un Plan de Negocios (PN) que nos ayude a tomar decisiones y a valorar más la importancia de la OE. Un PN bien llevado desde el primer día y actualizado con los cambios nos hará ver la importancia de la OE. Es muy importante tener un PN correctamente realizado ya que podría ser requerido por las entidades financieras cuando necesitásemos que nos echasen una mano o incluso por nuevos socios que quieran saber concretamente lo que esperamos de nuestra nueva empresa. Fijándonos en la importancia de la OE daremos a entender al resto de socios y gente en general que nos apoye, lo que esperamos conseguir, como pensamos hacerlo, y a quien pensamos ofrecerle lo que queremos, conseguir, esto es a lo que se llama un PN. IMPORTANCIA

- 10. Se hace necesario conocer los principios que rigen a las organizaciones. 5. DEL CARÁCTER ABSOLUTO DE LA RESPONSABILIDAD 8. DE LA DEFINICIÓN FUNDAMENTAL 6. DE UNIDAD DE MANDO 3. ESCOLAR. 4. DE DELEGACIÓN POR RESULTADOS ESPERADOS 7. DE NIVEL DE AUTORIDAD 1. DE UNIDAD DE OBJETIVOS 2. DEL TRAMO DE ADMINISTRACION P R I N C I P I O S 9. DE EQUILIBRIO 10. DE FLEXIBILIDAD 11. DE FACILITACIÓN DEL LIDERAZGO TAV-02; 18-NOV-2013 USS - ADM II - CICLO II SEMANAS 3 y 4

- 11. ELEMENTOS JERARQUIA Descomponer una tareacompleja en sus componentes Agrupar actividades de W en departamentos. Quien controlaa quien en la “E” después de dividir W Integrar actividades de Departamentos Interdependientes TAV-02; 18-NOV-2013

- 12. Establecer mecanismos que integren las actividades de los componentes de la “E” en un todo congruente y p/vigilar la eficacia de esta se conoce como: PASOS 1. DIVISIÓN DEL TRABAJO 2. DEPARTAMEN- TALIZACIÓN 3. JERARQUÍA 4. COORDINACIÓN Dividir la carga del trabajo en tareas que puedan ser ejecutadas, en forma lógica y cómoda, por personas o grupos es: Combinar las tareas en forma lógica y eficiente, Esta agrupación de empleados y tareas es: Especificar quien depende de quien en la Empresa, produce lo que conocemos como: SEMANAS 3 y 4

- 14. El ANÁLISIS DE PUESTOS El análisis de puesto es definido como el procedimiento mediante el cual se determinan los deberes y las responsabilidades de las posiciones y los tipos de personas (en términos de capacidad y experiencia) que deben ser contratadas para ocuparlas, Igualmente, se puede definir como el procedimiento de recolección, evaluación y organización de información sobre un puestode trabajo determinado”

- 15. ESTRUCTURA Y DISEÑO ORGANIZACIONAL La ORGANIMETRÍA no es más que la herramienta para representar una organizacióny sus relaciones formales internas y porque no decir externas también Autoridad, Especializaci ón del W, Departamentalizació n, Cadena de Mando, Tramo de control, Centralización, Descentralización, Form alización. UNA ESTRUCTURA ES EFICAZ SI FACILITA EL LOGRO DE LOS OBJETIVOS. UNA ESTRUCTURA ES EFICIENTE SI PERMITE ESA CONSECUCIÓN CON EL MÍNIMO DE COSTO O EVITANDO CONSECUENCIAS IMPREVISTAS PARA LA ORGANIZACIÓN.

- 16. FORMALES “F” INFORMALES “I” Origen Diseñada por los responsables de la misma Surge de relaciones espontaneas entre los trabajadores Objetivos Han sido previamente planificados para conseguir los fines de la “E” En muchas ocasiones, los objetivos responden a necesidades personales. Estructura Su estructura es jerárquica Cruza las líneas jerárquicas de la organización “F” Autoridad La autoridad es claramente delimitada Es ejercida por lideres carismáticos. Representación Los organigramas representan la formalidad de la “E” No se representa en Organigramas Duración El cambio suele ser un proceso planificado y no constante Las relaciones entre trabajadores suele variar con frecuencia en función de sus intereses. Finalidad Conseguir los objetivos trazados es el fin de la organización Pueden ser variados. TIPOS DE ORGANIZACIONES

- 17. INTERNOS EXTERNOS Recursos Humanos. Recursos Materiales. Inversiones. Tiempo. Condiciones Generales. (Variables: Económicas, Tecnológicas, Legales, Políticas) Influencias Especificas. La Tecnología y el Ambiente. (intercambio con factores internos) FACTORES INTERNOS Y EXTERNOS QUE PUEDEN ORIGINAR CONTINGENCIAS EN LAS E” TAV-01; 4-NOV-2013 SEMANAS 1 y 2