Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Saia

Similar a Saia (20)

Último

Último (20)

Saia

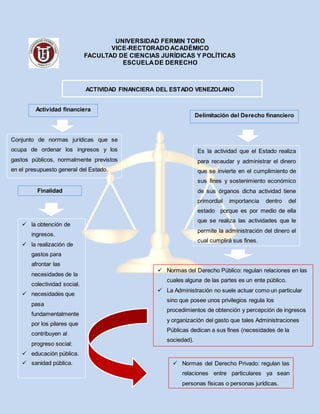

- 1. UNIVERSIDAD FERMIN TORO VICE-RECTORADO ACADÉMICO FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS ESCUELA DE DERECHO ACTIVIDAD FINANCIERA DEL ESTADO VENEZOLANO Actividad financiera Conjunto de normas jurídicas que se ocupa de ordenar los ingresos y los gastos públicos, normalmente previstos en el presupuesto general del Estado. la obtención de ingresos. la realización de gastos para afrontar las necesidades de la colectividad social. necesidades que pasa fundamentalmente por los pilares que contribuyen al progreso social: educación pública. sanidad pública. Es la actividad que el Estado realiza para recaudar y administrar el dinero que se invierte en el cumplimiento de sus fines y sostenimiento económico de sus órganos dicha actividad tiene primordial importancia dentro del estado porque es por medio de ella que se realiza las actividades que le permite la administración del dinero el cual cumplirá sus fines. Delimitación del Derecho financiero Normas del Derecho Privado: regulan las relaciones entre particulares ya sean personas físicas o personas jurídicas. Normas del Derecho Público: regulan relaciones en las cuales alguna de las partes es un ente público. La Administración no suele actuar como un particular sino que posee unos privilegios regula los procedimientos de obtención y percepción de ingresos y organización del gasto que tales Administraciones Públicas dedican a sus fines (necesidades de la sociedad). Finalidad

- 2. Ingresos Ingresos tributarios: Conocido como los tributos, son los más importantes tanto a nivel cualitativo como a nivel cuantitativo. Ingresos crediticios: Son los que se obtiene un ente público mediante el crédito (al principio se computa como ingreso pero luego supondrá un gasto pues se convertirá en una deuda). Ingresos patrimoniales: El Estado por su condición de propietario de bienes obtiene ingresos a través de su cesión a terceros. Multas y sancionespecuniarias Gastos Se ocupa de los gastos públicos en los que afecta a los procedimientos formales que regulan la asignación, el desembolso y el control en el empleo de los recursos públicos. La asignación: Sinónimo de programación: las autoridades programan el gasto público. Esta previsión se establece en un documento: el presupuesto, en el cual se especifica cuánto vamos a gastar y en qué lo vamos a gastar. Este documento tiene efectos jurídicos pues tiene naturaleza de ley y por ello se habla de la Ley de Presupuestos Generales del Estado. En el ámbito Local (Pleno) será un reglamento. Desembolso: (ejecución) Es la fase del gasto. El control: En esta fase se lleva a cabo el control de los fondos públicos es decir, se controla la ejecución del gasto. Por eso se dice que “controlamos lo que se gastó”. Aunque hay dos tipos de controles: Control simultáneo: realizado en el momento del gasto, es el más efectivo porque previene de efectos posteriores y adversos. ¿Cuáles son? Existen 3 grandes fases importantes

- 3. ¿Qué valor normativotiene la Constituciónen el Derecho Tributario y Financiero? Es invocable ante los Tribunales de Justicia en defensa de los derechos a quienes asistan. Los Convenios de doble imposición regulan el pago de impuestos a dos estados que cobran el mismo impuesto a un mismo contribuyente. Esto surge debido a que hay dos estados, el estado de residencia del contribuyente y un segundo estado de fuente de riqueza del contribuyente Es decir, contiene normas jurídicas atributivas de derechos y obligaciones a los ciudadanos (la obligación más relevante son los tributos). Es invocable tanto por la Administración como por los ciudadanos. En cuanto a las fuentes, pueden ser tanto del Derecho interno como del Derecho Internacional (primacía sobre el Dº interno) que pueden ser: tratados internacionales y derecho comunitario Es un valor normativo inmediato en cuanto a los derechos.

- 4. En definitiva, el presupuesto público es una herramienta que permite planificar las actividades de los entes gubernamentales. • Equilibrio: igualdad que debe existir entre el cálculo o presupuesto de ingresos y el cálculo o presupuesto de gastos. ¿Cuál es la utilidad de los principios del presupuesto público? blicidad: Consiste en publicar y ntar a la opinión pública su contenido. Especificación: debe señalarse con precisión las fuentes que los originan el ingreso • La Programación: deben señalar los objetivos adoptados Y acciones necesarias a efectuarse para lograr esos objetivos La Integralidad La Continuidad El Equilibrio La Claridad La Unidad La Coherencia Macroeconómica La Homeóstasis Presupuestal Venezuela en el año 2003 estableció como principios del presupuesto público los siguientes: Leer más: http://www.monografias.com/trabajos87/el-presupuesto-publico/el- presupuesto-publico.shtml#ixzz4p6xD7xpx La Planificación La Exclusividad: exigiendo que no se incluyan en la ley anual de presupuesto asuntos que no sean inherentes a esta materia. Ambos principios tratan de precisar los límites y preservar la claridad del presupuesto. La Periodicidad La Acuciosidad: se debe tender a la fijación de objetivos posibles de alcanzar es decir la más alta prioridad. *La utilidad de estos principios es una herramienta de administración, planificación, control, gestión gubernamental y jurídica. Es de gran importancia ya que Sirve de soporte para la asignación de recursos y provee la base legal para la realización del gasto público. Fases del ciclo presupuestario: Formulación, aprobación, ejecución: ART 43 al 55 LOAFSP y control del presupuesto Determinación de los objetivos Medición de los resultados Fuentes del derecho financiero: Constitución, Ley, decretos de leyes, decretos legislativos, principios generales del derecho y disposiciones del ejecutivo con fuerza de ley.

- 5. ¿Cómo se clasifican los ingresos públicos? LOS INGRESOS PÚBLICOS Entradas de dinero que recibe el Estado y que le permiten financiar la satisfacción de necesidades de la colectividad. Ingresos Públicos Clasificación del Ingreso Público - Tradicional -Por tributación -Jurídica – Financiera. Ingresos del derecho público: El Estado los obtiene coactiva mente en virtud de su potestad de imperio o soberanía. Ingresos de Derecho Privado El Estado los obtiene como sujeto de derechos privados entre estos se puede mencionar la venta y arrendamiento de bienes fiscales. Tradicional POR TRIBUTACIÓN Se clasifican en términos generales en la siguiente forma: Ingresos tributarios: impuestos, tasas, contribuciones de mejora Ingresos para tributarios: monopolios fiscales, recargos y retenciones cambiarias, aportes para prevención social. Jurídica: 1. La naturaleza jurídica de los sujetos que están en relación con el Estado. 2. Las fuentes jurídicas de las obligaciones. 3. La fuente unilateral del Estado. Financiera: El criterio financiero los clasifica en ordinarios y extraordinarios, tomando en consideración la regularidad o periodicidad de los ingresos, y las características de la fuente que los genera. Ingresos ordinarios: Son aquellos que el Estado recibe en forma periódica, puede repetir su recaudación período tras período. Ingresos extraordinarios La fuente que los genera no permite su repetición continua y periódica, y afecta o compromete la disminución del patrimonio del Estado en el presente o en el futuro.

- 6. Materia: derecho tributario Participante : morales NATURALEZA DE LOS INGRESOS ORDINARIOS TRIBUTARIOS La naturaleza de los ingresos tributarios se basa en recaudaciones que se efectúan en acorde con el comportamiento económico del país. El verdadero origen de los impuestos y contribuciones públicas es tan antiguo como la sociedad misma. Esta naturaleza se encuentra en: Impuestos Impuesto sobre Bienes Inmuebles -Impuesto sobre Actividades económicas - Impuesto sobre Vehículos de Tracción Mecánica -Impuesto sobre Construcciones, Instalaciones y Obras -Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana. Tasas Tributos Cuyo hecho imponible consiste en la utilización privativa o aprovechamiento especial del dominio público, en la prestación de servicios o en la realización de actividades en régimen de Derecho público que se refieran. Contribuciones especiales Su hecho imponible lo constituye la obtención por el sujeto pasivo de un beneficio o de un aumento de valor de sus bienes como consecuencia de la realización de obras públicas o del establecimiento o ampliación de servicios públicos.