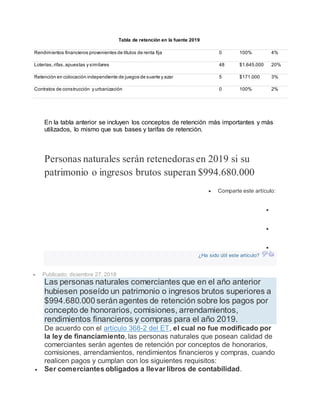

Descargar para leer sin conexión

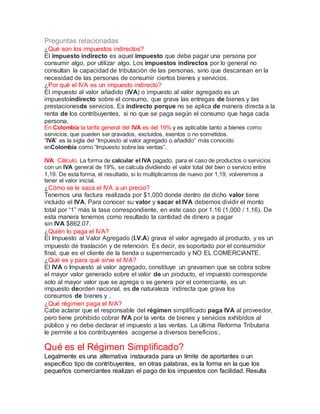

Este documento contiene información sobre el Impuesto al Valor Agregado (IVA) en Colombia. Explica que el IVA es un impuesto indirecto que grava el consumo aplicado sobre bienes y servicios a una tarifa general del 19%. También define conceptos como bienes gravados, excluidos, exentos y no sometidos al IVA. Finalmente, detalla las condiciones para pertenecer al Régimen Simplificado de pago de IVA y lista varios bienes que se encuentran exentos del impuesto.

![El iva[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/eliva11-130529134947-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![El iva[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/eliva11-130529135450-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)