Descargar para leer sin conexión

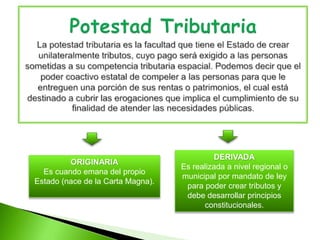

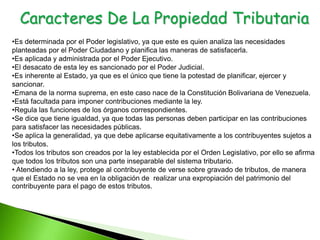

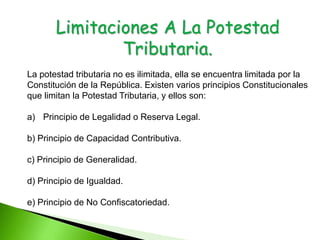

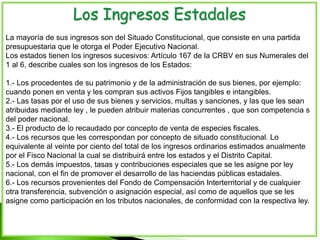

Este documento describe los diferentes tipos de potestad tributaria, incluyendo la originaria que emana de la constitución y la derivada que es creada a nivel regional o municipal. También discute los principios de la propiedad tributaria como ser determinada por el poder legislativo y aplicada por el poder ejecutivo. Finalmente, explica las limitaciones a la potestad tributaria como los principios de legalidad, capacidad contributiva, generalidad e igualdad.