Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Relación entre deberes de la administración tributaria y las facultades de la administración tributaria

Similar a Relación entre deberes de la administración tributaria y las facultades de la administración tributaria (20)

Más de Néstor Toro-Hinostroza

Más de Néstor Toro-Hinostroza (20)

Último

Último (20)

Relación entre deberes de la administración tributaria y las facultades de la administración tributaria

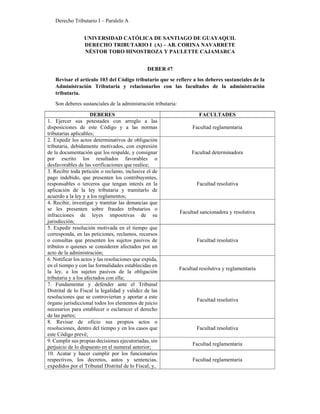

- 1. Derecho Tributario I – Paralelo A UNIVERSIDAD CATÓLICA DE SANTIAGO DE GUAYAQUIL DERECHO TRIBUTARIO I (A) – AB. CORINA NAVARRETE NÉSTOR TORO HINOSTROZA Y PAULETTE CAJAMARCA DEBER #7 Revisar el artículo 103 del Código tributario que se refiere a los deberes sustanciales de la Administración Tributaria y relacionarlos con las facultades de la administración tributaria. Son deberes sustanciales de la administración tributaria: DEBERES FACULTADES 1. Ejercer sus potestades con arreglo a las disposiciones de este Código y a las normas tributarias aplicables; Facultad reglamentaria 2. Expedir los actos determinativos de obligación tributaria, debidamente motivados, con expresión de la documentación que los respalde, y consignar por escrito los resultados favorables o desfavorables de las verificaciones que realice; Facultad determinadora 3. Recibir toda petición o reclamo, inclusive el de pago indebido, que presenten los contribuyentes, responsables o terceros que tengan interés en la aplicación de la ley tributaria y tramitarlo de acuerdo a la ley y a los reglamentos; Facultad resolutiva 4. Recibir, investigar y tramitar las denuncias que se les presenten sobre fraudes tributarios o infracciones de leyes impositivas de su jurisdicción; Facultad sancionadora y resolutiva 5. Expedir resolución motivada en el tiempo que corresponda, en las peticiones, reclamos, recursos o consultas que presenten los sujetos pasivos de tributos o quienes se consideren afectados por un acto de la administración; Facultad resolutiva 6. Notificar los actos y las resoluciones que expida, en el tiempo y con las formalidades establecidas en la ley, a los sujetos pasivos de la obligación tributaria y a los afectados con ella; Facultad resolutiva y reglamentaria 7. Fundamentar y defender ante el Tribunal Distrital de lo Fiscal la legalidad y validez de las resoluciones que se controviertan y aportar a este órgano jurisdiccional todos los elementos de juicio necesarios para establecer o esclarecer el derecho de las partes; Facultad resolutiva 8. Revisar de oficio sus propios actos o resoluciones, dentro del tiempo y en los casos que este Código prevé; Facultad resolutiva 9. Cumplir sus propias decisiones ejecutoriadas, sin perjuicio de lo dispuesto en el numeral anterior; Facultad reglamentaria 10. Acatar y hacer cumplir por los funcionarios respectivos, los decretos, autos y sentencias, expedidos por el Tribunal Distrital de lo Fiscal; y, Facultad reglamentaria