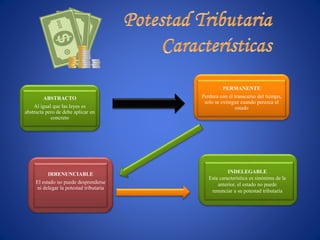

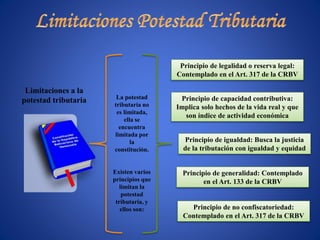

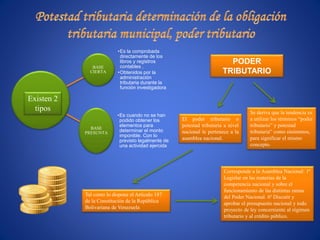

1. La potestad tributaria es la facultad del Estado para crear tributos con el fin de recaudar recursos para el gasto público. 2. Esta puede ser originaria, emanando directamente de la constitución, o derivada, cuando es delegada a entes como los municipios. 3. La potestad tributaria está sujeta a limitaciones como la legalidad, capacidad contributiva y no confiscatoriedad establecidas en la constitución.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)