Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Administración costos alimentos y bebidas

Similar a Administración costos alimentos y bebidas (20)

Más de chef_fvb

Administración costos alimentos y bebidas

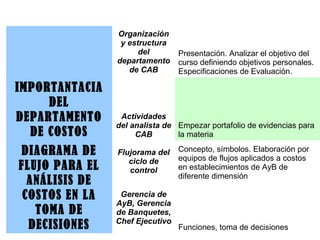

- 1. Organización y estructura del Presentación. Analizar el objetivo del departamento curso definiendo objetivos personales. de CAB Especificaciones de Evaluación. IMPORTANTACIA DEL DEPARTAMENTO Actividades del analista de Empezar portafolio de evidencias para DE COSTOS CAB la materia DIAGRAMA DE Flujorama del Concepto, símbolos. Elaboración por equipos de flujos aplicados a costos ciclo de FLUJO PARA EL control en establecimientos de AyB de diferente dimensión ANÁLISIS DE COSTOS EN LA Gerencia de AyB, Gerencia TOMA DE de Banquetes, Chef Ejecutivo DECISIONES Funciones, toma de decisiones

- 2. Departamento Características, funciones. Políticas de compras y (especificaciones analista de estándar de compras, órdenes costos de compra). Investigación previa de proveedores en el mercado para DIAGRAMA DE comparar calidades y precios. Tarea, visitas a FLUJO proveedores (fotos, limpieza, políticas, PARA EL Proveedores contratos y formas de pago...) ANÁLISIS Almacenes Importancia. Funciones DE COSTOS EN LA TOMA

- 3. Presupuesto de Planeación y ventas, costo organización promedio. FUNDAMENTOS DE Jerarquías, toma de ADMINISTRACIÓN decisiones para mejoras, seguimiento DEL de políticas y estándares, llenado DEPARTAMENTO de formatos y Dirección y reportes. Control de DE COSTOS control materiales y procesos

- 4. FUNDAMENTOS DE ADMINISTRACIÓN DEL DEPARTAMENTO DE COSTOS

- 6. El éxito y la rentabilidad de los HORECAS son resultado no sólo del cuidado de sus propietarios, sino del conocimiento que ellos tengan del negocio. Precio Tiempo disponible Calidad Ambiente Seguridad Servicio Estacionamiento Ubicación

- 7. ¿Cómo lograr un precio competitivo y rentable? ¿Absorber los costos, gastos, impuestos y generar utilidades, sin sacrificar calidad, cantidad y presentación? CONTROL DE COSTOS Y GASTOS

- 8. ADMINISTRAR COSTOS AYB • Es fácil administrar un restaurante, lo difícil es administrarlo bien. • Los conceptos de administración general se aplican a los costos de AyB

- 9. PLANEACIÓN • ¿Cuánto habrá que invertir? • ¿Cuánto se puede vender? • ¿Cuánto será el costo promedio? • ¿A cuánto ascenderán los gastos? • ¿A cuánto ascenderán los gastos financieros? • ¿Cuánto se debe pagar de impuestos?

- 10. PLANEACIÓN • Planear es decidir hoy lo que voy a hacer mañana. • Es aceptar ahora que se tiene más capacidad, visión y conocimiento del negocio que mañana • Saber dónde se encuentra (origen) y hacia dónde se pretende llegar (objetivo)

- 11. R E N T A B I L I D A D DESTINO ORIGEN

- 12. ORIGEN • De cuánto capital dispongo • Con cuánto tiempo dispongo para este posible negocio • Cuánto conozco del negocio • En qué situación emocional, económica, familiar me encuentro • Cuánto estoy dispuesto a perder o dejar de ganar si las cosas no salen bien

- 13. DESTINO • ¿Dónde pretendo abrir? • ¿Cuánto espacio necesito? • ¿Cuánto equipo necesito y de qué tipo? • Local propio o arrendado • Servicios: estacionamiento, valet parking, vigilancia, a.a., servicio a domicilio • Potencial de consumo de la zona • Ingreso promedio de los posibles comensales…

- 14. DESTINO: ANALIZAR PARA PRESUPUESTAR ¿Cuánto se habrá de invertir? • Compra de Terreno • Depósitos en garantía por renta • Gastos de licencias y permisos • Compra de equipo • Sueldos y salarios preoperativos • Gastos publicidad y operación; RH, papelería. • Costos de prueba de menú • Gastos preoperativos: luz, agua, tel. gas

- 15. ¿Cuánto se puede vender? Considerar el consumo promedio posible por cliente de alimentos y bebidas, multiplicado por el número de comensales posibles ¿Cuánto será el costo promedio? Elaborar y costear recetario como base para calcular costo y margen de utilidad bruta. Multiplicar el núm. de comensales por los platillos en promedio que consumirán por costo unitario por receta

- 16. ¿A cuánto ascenderán los gastos? Sueldos, salarios, Gastos de prestaciones (IMSS, mantenimiento, servicios fondo retiro, sistema de (gas, luz, agua, vivienda, vacaciones, teléfonos, recolección aguinaldo, alimentación, de basura) uniformes…) Impuestos locales Gastos de publicidad y (predial, licencia de promoción funcionamiento) Suscripcionse, asesoría Vigilancia

- 17. ¿A cuánto ascenderán los gastos financieros? • Total de comisiones por uso de tarjetas de crédito (posibles ventas cuyo pago ser realice con tarjeta de crédito). 10% a 60% multiplicado por % de comisión del banco (incluye IVA y propinas) • Intereses sobre préstamos controlados (monto adquirido multiplicado por la tasa de interés contratada)

- 18. ¿Cuánto se debe pagar de impuestos? Considerar la legislación vigente en materia de impuestos federales sobre utilidades: ISR Participación de las Utilidades a los trabajadores

- 19. ORGANIZACIÓN • ESQUEMA ORGANIZACIONAL (jerarquía, horarios, funciones generales y particulares, responsabilidades)

- 20. GERENTE AYB ALMACÉN ALIMENTOS Acepta, modifica ALMACÉN BEBIDAS Requiere mercancías o cancela Requiere productos Según requisiciones 1 Según requisiciones JEFE DE COMPRAS Revisa especificaciones, COMPRADOR CONTRALOR G. Firmas del almacenista y Selecciona prov. Verifica firmas y 2 Autorización de Gte. AyB Orden compra Autoriza pagos PROVEEDOR 3 Procesa orden, elabora Transportista Factura o remisión, envía Mercancía y cobra OR GA Recibe y entrega Facturas y remisión ALMACENISTA NI Procedimientos recepción , 4 Firma y sella facturas-rem. CONTRALOR AYB Verifica mercancía recibida 5 ZA AUDITORÍA INTERNA CI Compara órdenes de compra Revisa toda la documentación, . Operaciones y Firmas aut. CONTABILIDAD 6 Cuentas por pagar, Compara copia-original 7 ÓN Facturas, procede al pago

- 21. DIRECCIÓN Elegir el camino perfecto para llegar al objetivo planeado. Todos los empleados participan al proceso de dirección. Hacer que funcione adecuadamente, día a día de perfeccionar la operación, con el objetivo de que sea eficiente y rentable.

- 22. Decidir DIRECCIÓN perfeccionar • A quién comprar materias primas y demás insumos y servicios • En qué condiciones • En qué presentación, calidad y frecuencia • En qué horarios y bajo qué políticas recibir proveedores • Establecer máximos y mínimos de almacén

- 23. DIRECCIÓN ESTABLECER Y DAR SEGUIMIENTO A POLÍTICAS DE: • Acomodo y control de almacén • Transferencia de mercancía entre almacén y otros departamento • Contratación, selección y capacitación del personal • Horarios, uniformes y funciones del personal

- 24. DIRECCIÓN • Crear políticas de procesamiento y almacenamiento de productos en cocina y barra y verificar que se lleven a cabo. • Diseñar la carta y fijar precios • Verificar y corregir aspectos de funcionalidad, mantenimiento y limpieza del local • Establecer políticas de servicio y atención a clientes y vigilar que se cumplan.

- 25. CONTROL • Evitar fugas, principal función del contador (finanzas) • La clave del éxito de las grandes corporaciones transnacionales y de cadenas de restaurantes es el CONTROL, sin éste, la empresa resulta negocio para los proveedores, trabajadores y gobierno.

- 26. CONTROL DE MATERIALES Y PROCESOS Existen 3 recursos para llevar a cabo la producción: 1. MATERIALES (materia prima) 2. TECNOLÓGICOS (maquinaria) 3. HUMANOS (personal)

- 27. CONTROL DE CALIDAD MATERI A PERSON PRIMA AS CONTROL DE CONTROL DEL CANTIDAD MAQUIN PROCESO A -RIA (servicio) (porciones)

- 28. CONTROL DE CALIDAD • Permite que los productos terminados cumplan con las especificaciones de la empresa. • Dado por la relación entre RH y RM, cuando existe alguna falla de éstos, habrá pérdidas en la empresa.

- 29. CONTROL DE CANTIDAD • Relación entre RT y RM • Mayor o menor dosis de algún elemento terminado, el costo por platillo o bebida será mayor o defectuoso. Representaría pérdidas para la empresa.

- 30. CONTROL DEL PROCESO • Entre RH y RT, debe haber coordinación entre uno y otro. Si algún elemento falla, no se trabajará a la velocidad ideal, se traducirá en pérdidas.

- 31. MEZCLA DE COMERCIO E INDUSTRIA= CONTROL INTEGRAL COMPRAS CONTROL VENTAS INVETNARIOS (Cobranza) (Existencias)

- 32. CONTROL FINANCIERO • Aparte del control de compras, procesos y ventas está el utilizado por contabilidad • Sistema de registro y control de operaciones en la empresa • ¿Cuánto se vendió, costó, pagó, pidió, cobró, hay, se debe, se aportó? = ESTADO Y REGISTRO DE OPERACIONES

- 33. ESTADOS FINANCIEROS Reportes contables que muestran la situación económica. Se dividen en: • BÁSICOS • COMPLEMENTARIOS (Información más detallada)

- 34. BALANCE GENERAL Estado de Situación, financiero básico o estático que presenta información en un momento de la vida de la empresa a una fecha determinada. Muestra los bienes con los que cuenta la empresa (ACTIVOS) y dónde los obtuvo, que a su vez pueden ser por medio de préstamos (PASIVO) o por aportación de socios (CAPITAL)

- 35. ESTADO DE RESULTADOS Estado financiero básico, dinámico (cada momento sufre movimientos) a un periodo determinado, en el cual se muestran todos los ingresos y egresos que tuvo la empresa durante un lapso de tiempo. Ingresos – Egresos = Utilidad (rentabilidad)

- 36. ESTADO DE FLUJO DE CAJA Estado financiero complementario. Registra entradas y salidas de dinero durante un periodo en particular Aunque una empresa tenga utilidades, ésta puede quebrar debido a problemas de liquidez, es decir, a manejar mal el dinero de la caja y banco.

- 37. ESTADO DE ORIGEN Y APLICACIÓN DE RECURSOS Estado financiero complementario al estado de situación en el cual se muestran los movimientos de cada cuenta con respecto a un estado de situación anterior. Ej. La utilidad deposita en cuenta de socios es mínima por estar invertida en otras cuentas

- 38. ESTADO DE CONCILIACIÓN DE COSTOS Edo. Financiero complementario al estado de resultados, que se utiliza para calcular el costo en los restaurantes. Cuando se pierde dinero en un restaurante, su propietario empieza a pensar si le están robando, sin ni si quiera analizar cuánto es su costo en comparación con lo que realmente debería de ser.

- 39. REGISTRO DE OPERACIONES Anotar todos los cambios y operaciones que se dan en una empresa. En la contabilidad existe la ley de la partida doble, que normalmente es muy confusa para los no contadores. Una definición financiera del registro de operaciones es: PARTIDA DOBLE.- ante el registro de la aplicación de un recurso, también debe ser registrada su obtención.