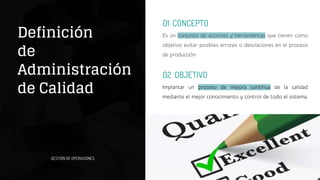

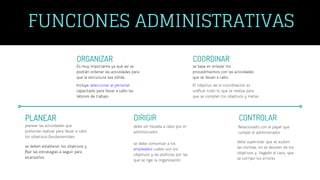

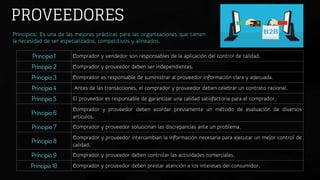

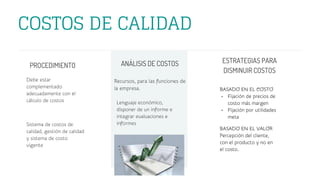

La administración de calidad implica implementar un proceso de mejora continua para evitar errores mediante el control y conocimiento del sistema. Esto incluye planificar, organizar, dirigir, coordinar y controlar las actividades para alcanzar los objetivos de calidad mediante la selección de proveedores, el análisis de costos y la realización de auditorías.