Descargar para leer sin conexión

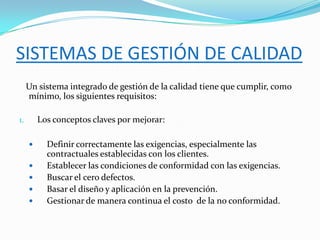

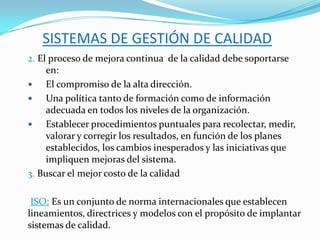

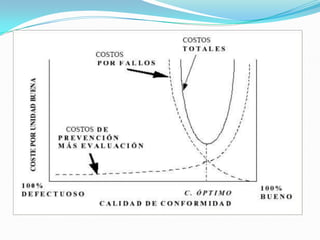

Un sistema de gestión de calidad debe definir correctamente las exigencias de los clientes, establecer las condiciones de conformidad, buscar el cero defectos, basarse en la prevención y gestionar el costo de la no conformidad. El proceso de mejora continua requiere compromiso de la alta dirección, formación e información en todos los niveles, y establecer procedimientos para medir y corregir resultados. El objetivo final es buscar el mejor costo de la calidad.