Descargar para leer sin conexión

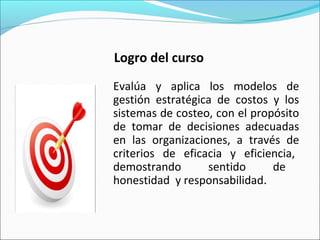

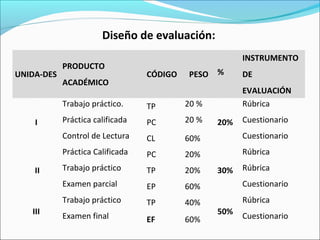

Este documento presenta un curso de administración de costos. El curso se divide en tres unidades que cubren introducción a la contabilidad de costos, sistemas de costeo y costeo basado en actividades. La evaluación consta de trabajos prácticos, controles de lectura, exámenes parciales y un examen final. El objetivo del curso es enseñar modelos de gestión de costos para tomar decisiones eficientes en las organizaciones.

![Contabilidad de Gestión_2022_10_Examen de Suficiencia [Autoguardado] (1).ppt](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidaddegestin202210examendesuficienciaautoguardado1-240307053322-b96954c6-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad de Gestión_2022_10_Examen de Suficiencia [Autoguardado].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidaddegestin202210examendesuficienciaautoguardado-240229001718-bd2da84f-thumbnail.jpg?width=640&height=640&fit=bounds)