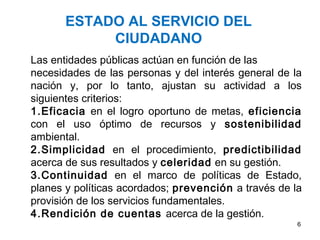

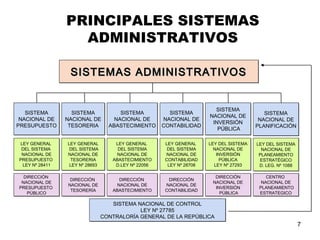

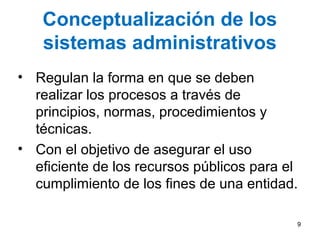

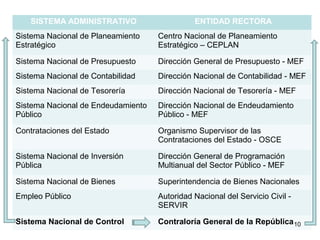

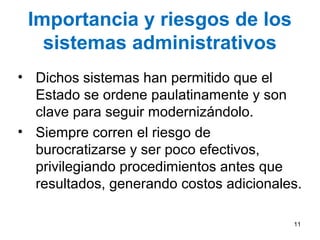

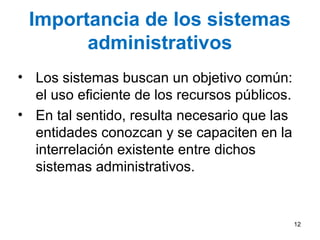

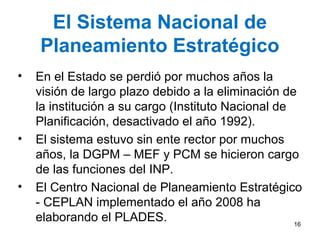

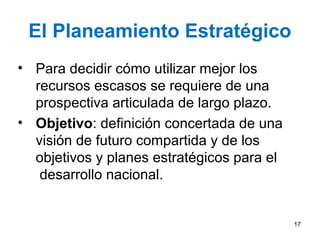

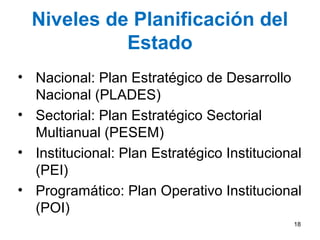

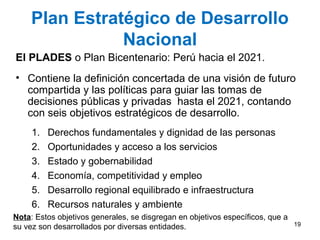

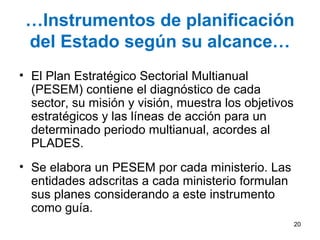

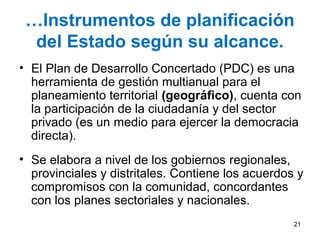

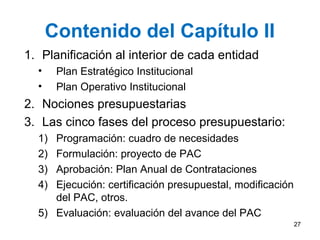

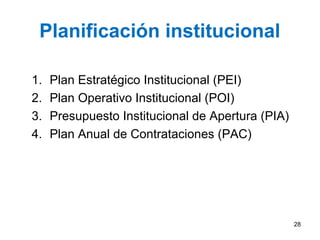

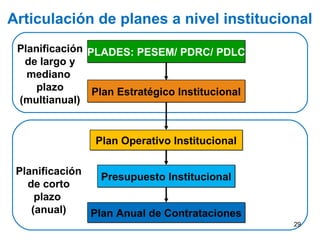

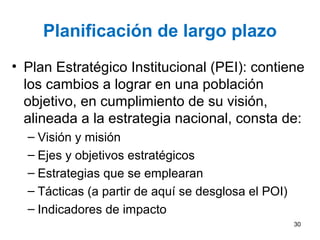

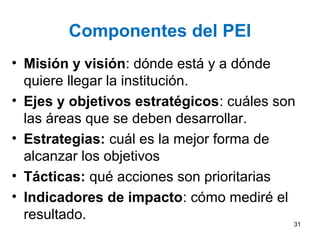

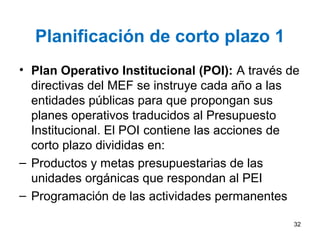

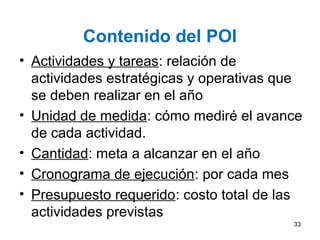

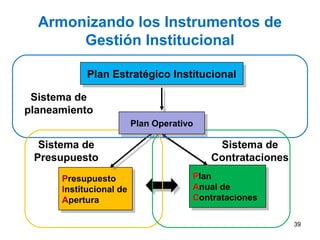

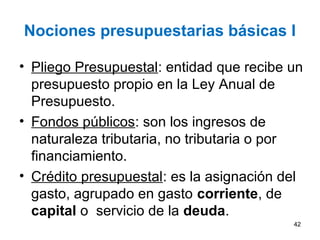

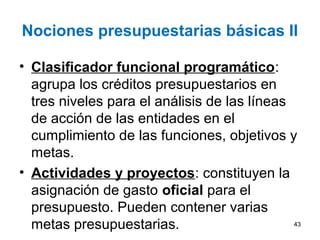

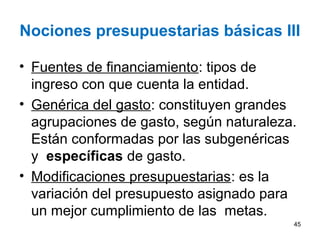

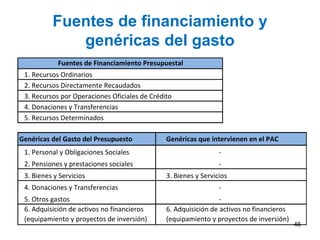

El documento presenta información sobre los sistemas administrativos de planificación y presupuesto en el Perú. Explica que estos sistemas buscan regular el uso eficiente de los recursos públicos y limitar la discrecionalidad de la administración pública. También describe los principales instrumentos de planificación como el Plan Estratégico de Desarrollo Nacional y los planes a nivel sectorial e institucional, así como el proceso presupuestario anual.