Descargado 19 veces

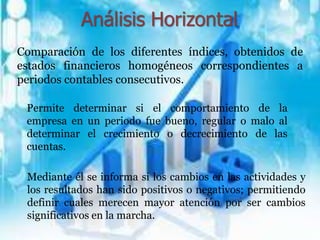

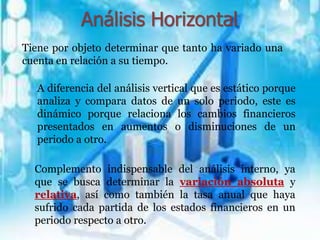

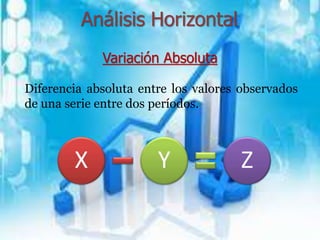

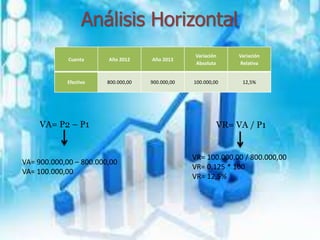

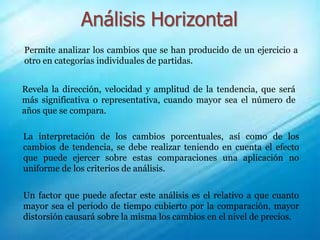

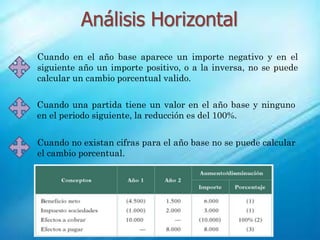

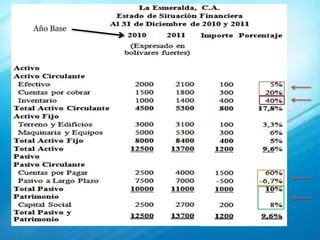

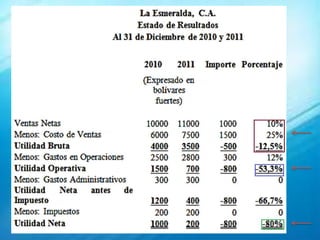

El documento describe el análisis horizontal como un método para comparar los estados financieros de periodos consecutivos y determinar los cambios en las cuentas. El análisis horizontal calcula la variación absoluta y relativa entre periodos para medir el crecimiento o decrecimiento de las partidas financieras a lo largo del tiempo. Este análisis es dinámico y complementa el análisis vertical estático de un solo periodo.

![Estados Financieros Básicos [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/estadosfinancierosbsicosautoguardado-240518193406-eeb1b7d4-thumbnail.jpg?width=640&height=640&fit=bounds)