Este documento trata sobre los registros de inventarios. Explica las diferentes categorías de inventarios como inventario de materia prima, trabajo en proceso e inventarios terminados. También describe métodos de valuación de inventarios como el PEPS, UEPS y promedio ponderado. Finalmente, define tipos de inventarios como el inventario de mantenimiento, reparación y operaciones e inventario de ciclo.

![5

1.2 Valuación de inventario y su efecto en las utilidades

Al realizar una compra de mercadería nosotros por obligación tenemos que realizar un

inventario en la cual se constan dos situaciones de cuidado: la primera donde tenemos que

evaluar el inventario final, aquí se presenta el balance general y radica en lo que no se vendió

en una fecha determinada o en lo que se compró.

El problema de la valuación del inventario se trata porque no todo lo que se compra durante

el periodo valdrá igual. Esta es difícil relacionar con el pago del artículo que un artículo mismo,

pues esta se junta con otros similares.

1.2.1 Identificación Específica

Este es un método el cual ninguna empresa lo puede utilizar pero es el que resulta ser exacto

en cuanto a su valuación se trata; es necesario saber cada salida de la mercadería va al costo de

la mercadería vendida se muestren con su conveniente precio de compra. El inventario final

que va al activo debe igualarse con las mercaderías. Si bien es un fundamento lógico excelente

en su aplicación suele ser imposible.

Según Horngren “[…] se concentra en el nexo físico existente entre las mercancías

vendidas […]. El costo de los bienes vendidos se obtiene a partir de la lata que se entrega

al cliente, por eso el método [de identificación especifica] permite a los gerentes

manipular la utilidad y los valores del inventario con solo surtir una pedido con varias

mercancías físicamente equivalentes […]” (2000, p. 229)

En suma este método se utiliza más en las agencias de autos para venderlas, como se

dice debe igualarse el activo a las mercaderías. Permite identificar específicamente tanto

el costo de venta como el inventario general lo cual es muy importante en la contabilidad.](https://image.slidesharecdn.com/anthonysuca-150827004921-lva1-app6892/85/Anthony-suca-5-320.jpg)

![7

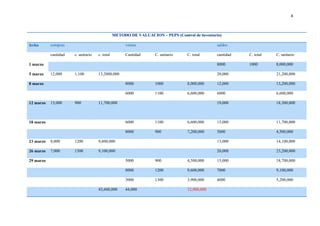

1.2.2 PEPS (primero en entrar y primero en salir)

El PEPS se realiza en las épocas de inflación, donde el inventario es sobrevaluado. Suelen

quedar al final de un periodo pero de ahí suelen quedar registrado para mercadería mayor. El

cualquiera de los métodos las compras no tiene importancia.

Según Meza “El método registra el inventario final de mercaderías a precios más

recientes, o sea, en época de inflación […] el inventario estará sobrevaluado, y el costo

de la mercadería vendida se registra con las unidades que se han vendido pero a precios

antiguos, pues las primeras que se compran […], son las primeras que forman parte del

costo de la mercadería vendida […]” (1996, párr. 1).

MÉTODO PEPS

En definitiva este método consiste básicamente en darle salida del inventario a aquellos

productos que se adquirieron primero, por lo que en los inventarios quedarán aquellos productos

comprados más reciente.](https://image.slidesharecdn.com/anthonysuca-150827004921-lva1-app6892/85/Anthony-suca-7-320.jpg)

![9

1.2.3 UEPS (ultimo en entrar primero en salir)

Registra el costo de mercadería a costos más recientes y el inventario final a costos más

antiguos. En las últimas que se compraron se van al costo de ventas, y el inventario final se

va a los costos antiguos.

MÉTODO UEPS

Según Juárez “[este método] lo que se hace es darle salida a los productos que se

compraron recientemente, con el objetivo de que en el inventario final queden aquellos

productos que se compraron de primero. [Este método] muy útil cuando los precios de

los productos aumentan constantemente, cosa que es muy común en los países con

tendencias inflacionarias” (2008, p. 10)

1.2.4 PROMEDIO PONDERADO

Este método es para calcular los costos unitarios. Dividiendo el costo de adquisición por

el número de unidades disponibles para la venta.

Según Meza “[…] es un promedio de los costos de acuerdo con la cantidad de

unidades que se tengan para cada costo unitario. Así, los parámetros que se presentan

e los cálculos, van de UEPS a PEPS” (1996, p.17).](https://image.slidesharecdn.com/anthonysuca-150827004921-lva1-app6892/85/Anthony-suca-9-320.jpg)