Descargar para leer sin conexión

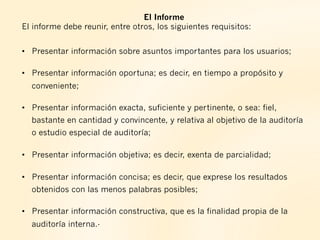

El documento proporciona información sobre el rol del auditor municipal. Explica que el auditor municipal es responsable de inspeccionar las finanzas de un municipio para verificar que se ajustan a la ley y se utilizan de manera efectiva. El auditor depende directamente de la corporación municipal y debe presentar informes mensuales. El documento también resume los deberes legales y las habilidades requeridas de un auditor municipal.