Descargado 89 veces

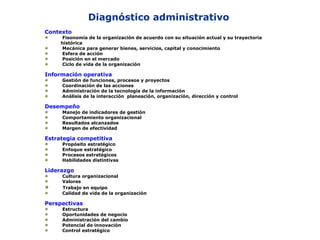

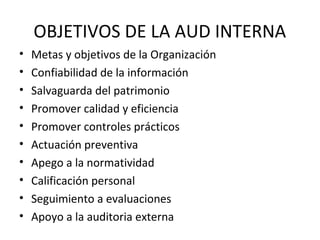

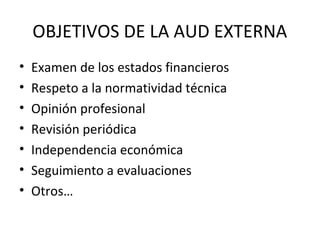

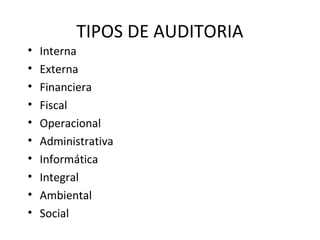

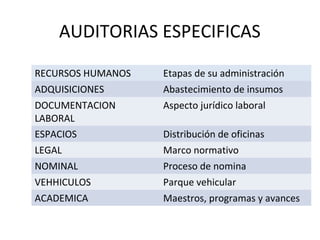

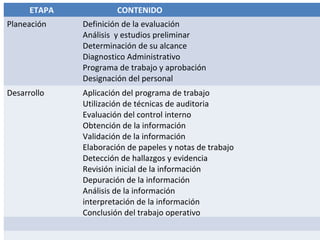

Este documento introduce el concepto de auditoría administrativa como la revisión analítica de una organización con el objetivo de conocer su desempeño y oportunidades de mejora. Explica que una auditoría evalúa áreas como la organización, planeación, dirección y control de una empresa. Además, detalla diferentes tipos de auditorías como internas, externas y específicas; y el proceso que se lleva a cabo en una auditoría administrativa.