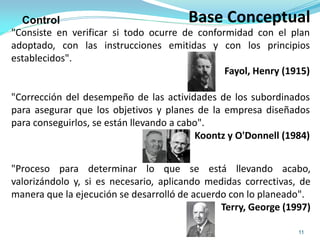

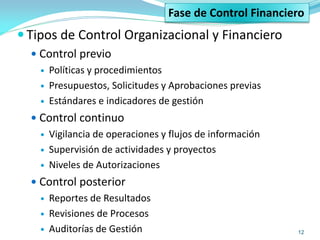

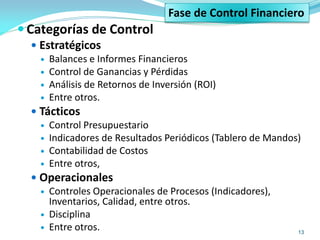

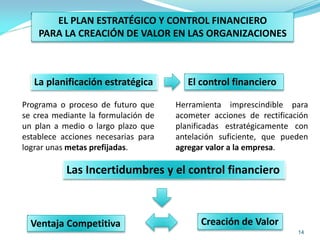

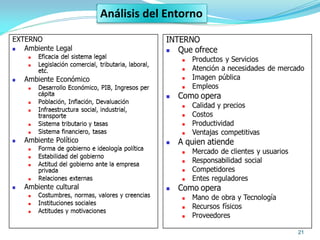

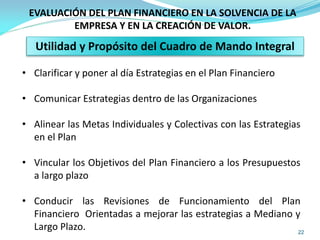

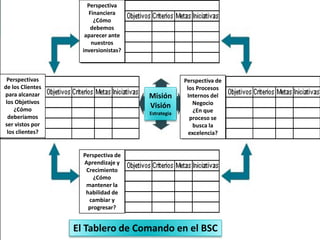

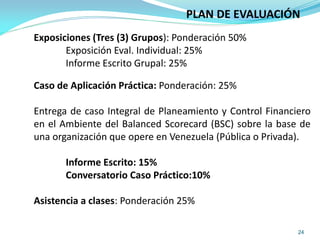

Este documento presenta información sobre planeación y control financiero en el contexto del Cuadro de Mando Integral (Balanced Scorecard). Explica los conceptos clave de planeación estratégica, análisis FODA, perspectivas del BSC y cómo vincular los objetivos financieros con la estrategia y presupuestos a largo plazo para medir el éxito de la empresa y su creación de valor. El documento concluye describiendo las evaluaciones que los estudiantes deben completar, incluido un caso práctico sobre planeación y control financiero

![4

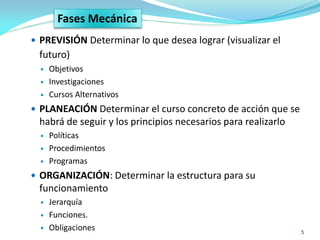

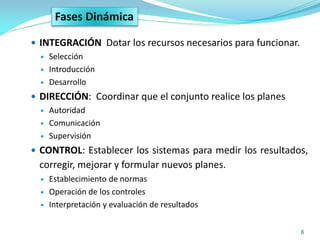

Fases del Proceso Administrativo

Lyndall Urwick1 (Toma mezclando conceptos de Taylor y Fayol)

distingue dos (2 ) aspectos y los denomina: Fase Mecánica y Fase

Dinámica Administrativa

[1] Lyndall Urwick, Los Elementos de la Administración, Herrero Hnos, México, 1960

Organización

Control

Planificación

Dirección

Integración

Previsión

Mecánica

Dinámica](https://image.slidesharecdn.com/planeacinycontrolfinanciero30-11-2018-210909144734/85/Planeacion-y-control-financiero-2021-4-320.jpg)