Descargar como PDF, PPTX

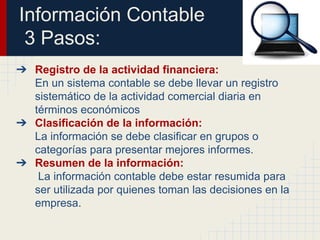

El documento trata sobre sistemas de información contable. Explica que estos sistemas ejecutan tres pasos: registrar la actividad financiera, clasificar la información, y resumir la información. También describe los elementos de los sistemas de información contable como equipos informáticos y recursos humanos.