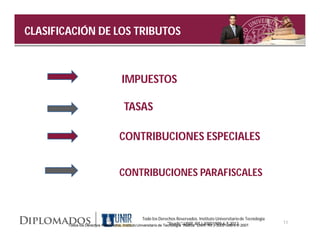

El documento define la auditoría tributaria y describe sus objetivos y procedimientos. Explica que la auditoría tributaria es un proceso sistemático para verificar y comprobar el cumplimiento de las obligaciones tributarias de manera objetiva. También clasifica los diferentes tipos de tributos como impuestos, tasas, contribuciones especiales y parafiscales.

![Jesus13ejer[1]](https://cdn.slidesharecdn.com/ss_thumbnails/jesus13ejer1-111208204633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)