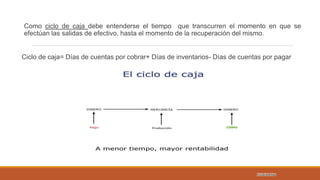

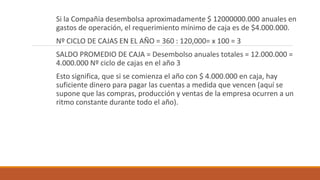

El documento define el ciclo de caja y la rotación de caja. El ciclo de caja es el tiempo entre las salidas y recuperaciones de efectivo y se calcula como días de cuentas por cobrar más días de inventarios menos días de cuentas por pagar. La rotación de caja mide cuántos ciclos de caja ocurren en un año y se calcula como el año comercial dividido entre el ciclo de caja. El ejemplo estima que una compañía tiene un ciclo de caja de 120 días y 3 rotaciones de caja al a