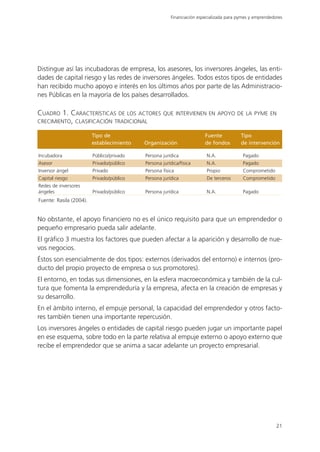

Descargado 441 veces

![Inversores ángeles

• Son predominantemente hombres. No hay muchas mujeres que se dediquen a esta

actividad.

• Su edad media está en la frontera de los 50 años.

• Independientemente de cuál sea su nivel de educación, la inmensa mayoría tiene ex-

periencia directiva.

• Suelen invertir cerca de su lugar de residencia.

• Aunque no aceptan todas las posibles inversiones que se les ofrece, en proporción re-

chazan menos que los inversores formales (capital riesgo).

• Invierten cantidades menores por cada operación que las entidades de capital riesgo.

• Usan una amplia gama de canales de financiación para invertir en empresas.

Con frecuencia se organizan en redes de inversores (Business Angel Networks [BANs]).

Conviene aclarar que las redes de inversores ángeles se entienden como un elemento

para dinamizar en una economía, ya que estimulan el crecimiento y el empleo; por ello

suelen recibir apoyo público. Las redes de inversores ángeles no invierten por sí mismas,

sino que canalizan el contacto entre inversores y empresarios y facilitan apoyo a ambos.

El papel de las redes es el de facilitar la relación entre el emprendedor y el inversor, dar

formación a los inversores ángeles y los empresarios para permitirles un mejor entendi-

miento mutuo, ofrecerles códigos de conducta y reglas, etc., que serán de utilidad pa-

ra fomentar las inversiones y el efecto sobre inversión y empleo.

El apoyo que los inversores ángeles dan a la empresa, como ya se ha comentado, no se

centra exclusivamente en el financiero, sino también en contactos, empuje y credibili-

dad que ofrecen a la empresa, lo que la hace más fuerte de cara a la comunidad empre-

sarial y financiera.

Los inversores ángeles, al invertir en start-ups y en otras etapas iniciales, no compiten

con el capital riesgo institucional, más bien pueden complementarlo. La financiación que

proporcionan los inversores ángeles es rápida y flexible, aunque los recursos son habi-

tualmente limitados dada su entidad de personas físicas y que en general actúan indivi-

dualmente.

En ocasiones, las empresas inician su actividad en fase start-up a partir de la financia-

ción recibida de un inversor ángel para que en la siguiente etapa de desarrollo sean fi-

nanciadas por una entidad de capital riesgo.

Con frecuencia, los inversores ángeles toman una importante participación en el capital

de las empresas; hay estudios que cifran su intervención media en torno al 35%. En mu-

chos casos participan en posteriores rondas de capital y aceptan una reducción en su

porcentaje de participación por la entrada de otros socios.

91](https://image.slidesharecdn.com/capitalriesgoyfinancpymes-091007093707-phpapp01/85/Capital-Riesgo-y-Financiacion-de-Pymes-90-320.jpg)

Este documento presenta una introducción al tema de la financiación de pymes a través de capital riesgo y financiación informal. Explica que las pymes no son el objetivo preferente de la financiación tradicional debido a su falta de garantías, pero que muestran un perfil de crecimiento e innovación que requiere financiación. Describe cómo el capital riesgo y los inversores ángeles proveen financiación a estas empresas mediante la inversión en proyectos arriesgados pero con potencial de crecimiento. Finalmente, introduce los conceptos clave