Descargado 41 veces

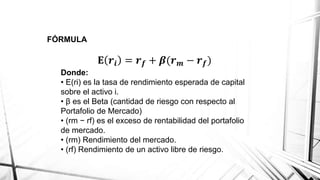

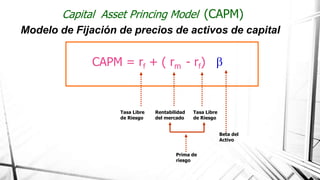

El documento presenta información sobre el Modelo de Fijación de Precios de Activos de Capital (CAPM). El CAPM es un modelo utilizado para determinar la tasa de rentabilidad teóricamente requerida para un activo al agregarlo a una cartera diversificada. Toma en cuenta el riesgo sistémico de mercado (beta), la tasa libre de riesgo y la rentabilidad esperada del mercado. Se asumen supuestos como inversionistas aversos al riesgo y equilibrio en el mercado. La fórmula del CAPM es la tasa de