Cfabril 110523183326-phpapp02

•Descargar como PPT, PDF•

0 recomendaciones•401 vistas

Este documento describe los costos indirectos de fabricación, que son aquellos costos de producción que no pueden ser identificados con un objeto en particular pero que forman parte del costo total. Explica que incluyen costos de materiales e indirectos y otros costos como energía eléctrica y mantenimiento. Además, detalla los métodos para distribuir estos costos entre los departamentos de producción y apoyo, como el método directo, escalonado y algebraico.

Denunciar

Compartir

Denunciar

Compartir

Recomendados

Costos

Este documento trata sobre los costos indirectos de fabricación. Explica que los costos indirectos son aquellos que no pueden ser identificados específicamente con un producto en particular. Se clasifican en costos indirectos variables, fijos y mixtos. También describe los métodos para distribuir los costos indirectos a los productos, como las tasas predeterminadas. Finalmente, resalta la importancia del control interno sobre los inventarios.

costos indirectos de fabricación

1.1 ¿Que Son Costos?

El costo se define como el valor sacrificado para adquirir bienes o servicios mediante la reducción de activos o al incurrir en pasivos en el momento en que se obtienen los beneficios.

1.2 Costos indirectos

Los costos indirectos pueden ser fijos o variables de acuerdo con la manera que respondan a los cambios en el volumen de producción o en alguna otra medida de las actividades.

1.2.1 Clasificación de los Costos indirectos

1.2.1.1 Por su comportamiento Variables

Costo cuyo total varía en forma directamente proporcional a los cambios en el nivel de actividades.

Ejemplos: Materia prima indirecta, Mano de obra indirecta pagada por hora, comisiones sobre ventas, energía eléctrica, la depreciación cuando se determine por el método de unidades producidas, etc.

1.2.1.2 Prorrateo

Reparto proporcional de una cantidad. Es la base para la asignación de un importe de manera proporcional y equitativa a cada departamento, por lo que se podrá distribuir un monto en forma proporcional a los activos, gastos, fondos y etcétera.

Por ejemplo, al cierre de ejercicio, la aplicación de gastos generales podrá ser distribuida a partidas tales como producción en proceso, artículos determinados de ventas, con base al importe a las unidades correspondientes a esas cuentas.

a) Prorrateo Primario

Consiste en distribuir y acumular los cargos indirectos primariamente entre los centros de producción y de servicios existentes. Para realizar el prorrateo primario es necesario utilizar una base de distribución y aplicar la fórmula siguiente:

Cargo indirecto/ base seleccionada = factor de distribución.

b) Prorrateo Secundario

Consiste en derramar o redistribuir los cargos indirectos acumulados en los centros de servicio a los diferentes centros de producción. Se realiza también a través de bases de distribución, empezando por los costos de los centros de mayor servicio proporciona a otros centros de producción, es decir, de los más generales a los menos generales, hasta los cargos indirectos queden acumulados en los centros productivos únicamente.

Esta operación contable tiene como finalidad hacer una derrama interpartamental, empezando a repartir los gastos del departamento que mayor proporcione; o sea, el que sirve amas departamentos, tomando como base el servicio recibido por los demás departamentos.

El principio del prorrateo secundario, es la aplicación de los gastos indirectos de cada departamento, en proporción al servicio otorgado y recibido; esto quiere decir que se prorratearan primero el gasto del departamento que mayor prestación suministre, entre los departamentos que lo hayan recibido; después en orden decreciente, se prorrateará el departamento que siga o continué, en cuanto el mayor servicio dado, entre aquellos departamentos que lo reciban, y así sucesivamente, hasta que por último queden los gastos indirectos acumulados exclusivamente en los departamentos.

c) Prorrateo Final

Qu

Costosindirectos 2

Este documento describe los diferentes tipos de costos indirectos de fabricación, como la mano de obra y materiales indirectos, así como los costos fijos, variables y mixtos. Explica la diferencia entre el costeo real y normal de los costos indirectos, y cómo se determina la tasa de aplicación considerando el nivel estimado de producción y los costos indirectos estimados. También cubre cómo se contabilizan las variaciones entre los costos indirectos aplicados y los reales.

Costo de produccion

El documento describe los tres elementos básicos del costo de producción: 1) materia prima, 2) mano de obra, y 3) gastos de fabricación. Explica que los costos se dividen en cargos directos e indirectos, y que pueden clasificarse de diferentes formas, como por función, período de contabilidad, y componentes. El objetivo principal de la contabilidad de costos es servir como herramienta de control para reducir costos y obtener mayores beneficios.

Costo indirecto de fabricación ronny garza

Este documento describe los costos indirectos de fabricación, los cuales son costos que no se relacionan directamente con la manufactura de un producto pero contribuyen a los costos de producción, como mano de obra indirecta, servicios públicos y depreciación de equipo. Explica que son importantes para calcular el costo total de producción y que no pueden asignarse directamente a un producto en particular. Además, provee ejemplos de costos directos e indirectos y categoriza a los costos indirectos como variables, fijos o mixtos. Finalmente, conclu

Gastos indirectos de produccion exposición 2 equipo 10

Este documento describe los gastos indirectos de producción y cómo se clasifican y distribuyen entre los departamentos de una empresa. Explica que los gastos indirectos son los que no pueden asignarse directamente a un producto en particular. Luego detalla cuatro formas de clasificarlos: por contenido, recurrencia, método de valuación y agrupación. También explica el proceso de distribuir los gastos indirectos entre los departamentos a través de prorrateos primarios y secundarios usando bases como espacio ocupado, horas trabajadas, etc. Finalmente incluye

Costos de fabricacion vero

El documento habla sobre los costos de fabricación, específicamente los costos indirectos de fabricación. Explica que los costos indirectos incluyen gastos como mano de obra indirecta, materiales indirectos, servicios públicos y depreciación de equipos, los cuales contribuyen a los costos de producción pero no se asignan directamente a productos individuales. También provee ejemplos de costos indirectos y distingue entre costos directos, costos de conversión y categorías de costos indirectos. Finalmente, concluye resaltando la importancia de establecer

Costos de producción

Componentes y Características de los aspectos contables como costos y las actividades de manufactura.

Con más de 2000 clientes satisfechos alrededor del mundo, BatchMaster es una compañía desarrolladora de soluciones ERP para pequeñas y medianas empresas que manufacturan productos basados en formulaciones o recetas, pertenecientes a las industrias de alimentos y bebidas, suplementos alimenticios, cosmética, química y recubrimientos.

Conozca a BatchMaster Manufacturing: su socio en productividad.

www.batchmaster.co

mercadotecnia@batchmaster.co

Recomendados

Costos

Este documento trata sobre los costos indirectos de fabricación. Explica que los costos indirectos son aquellos que no pueden ser identificados específicamente con un producto en particular. Se clasifican en costos indirectos variables, fijos y mixtos. También describe los métodos para distribuir los costos indirectos a los productos, como las tasas predeterminadas. Finalmente, resalta la importancia del control interno sobre los inventarios.

costos indirectos de fabricación

1.1 ¿Que Son Costos?

El costo se define como el valor sacrificado para adquirir bienes o servicios mediante la reducción de activos o al incurrir en pasivos en el momento en que se obtienen los beneficios.

1.2 Costos indirectos

Los costos indirectos pueden ser fijos o variables de acuerdo con la manera que respondan a los cambios en el volumen de producción o en alguna otra medida de las actividades.

1.2.1 Clasificación de los Costos indirectos

1.2.1.1 Por su comportamiento Variables

Costo cuyo total varía en forma directamente proporcional a los cambios en el nivel de actividades.

Ejemplos: Materia prima indirecta, Mano de obra indirecta pagada por hora, comisiones sobre ventas, energía eléctrica, la depreciación cuando se determine por el método de unidades producidas, etc.

1.2.1.2 Prorrateo

Reparto proporcional de una cantidad. Es la base para la asignación de un importe de manera proporcional y equitativa a cada departamento, por lo que se podrá distribuir un monto en forma proporcional a los activos, gastos, fondos y etcétera.

Por ejemplo, al cierre de ejercicio, la aplicación de gastos generales podrá ser distribuida a partidas tales como producción en proceso, artículos determinados de ventas, con base al importe a las unidades correspondientes a esas cuentas.

a) Prorrateo Primario

Consiste en distribuir y acumular los cargos indirectos primariamente entre los centros de producción y de servicios existentes. Para realizar el prorrateo primario es necesario utilizar una base de distribución y aplicar la fórmula siguiente:

Cargo indirecto/ base seleccionada = factor de distribución.

b) Prorrateo Secundario

Consiste en derramar o redistribuir los cargos indirectos acumulados en los centros de servicio a los diferentes centros de producción. Se realiza también a través de bases de distribución, empezando por los costos de los centros de mayor servicio proporciona a otros centros de producción, es decir, de los más generales a los menos generales, hasta los cargos indirectos queden acumulados en los centros productivos únicamente.

Esta operación contable tiene como finalidad hacer una derrama interpartamental, empezando a repartir los gastos del departamento que mayor proporcione; o sea, el que sirve amas departamentos, tomando como base el servicio recibido por los demás departamentos.

El principio del prorrateo secundario, es la aplicación de los gastos indirectos de cada departamento, en proporción al servicio otorgado y recibido; esto quiere decir que se prorratearan primero el gasto del departamento que mayor prestación suministre, entre los departamentos que lo hayan recibido; después en orden decreciente, se prorrateará el departamento que siga o continué, en cuanto el mayor servicio dado, entre aquellos departamentos que lo reciban, y así sucesivamente, hasta que por último queden los gastos indirectos acumulados exclusivamente en los departamentos.

c) Prorrateo Final

Qu

Costosindirectos 2

Este documento describe los diferentes tipos de costos indirectos de fabricación, como la mano de obra y materiales indirectos, así como los costos fijos, variables y mixtos. Explica la diferencia entre el costeo real y normal de los costos indirectos, y cómo se determina la tasa de aplicación considerando el nivel estimado de producción y los costos indirectos estimados. También cubre cómo se contabilizan las variaciones entre los costos indirectos aplicados y los reales.

Costo de produccion

El documento describe los tres elementos básicos del costo de producción: 1) materia prima, 2) mano de obra, y 3) gastos de fabricación. Explica que los costos se dividen en cargos directos e indirectos, y que pueden clasificarse de diferentes formas, como por función, período de contabilidad, y componentes. El objetivo principal de la contabilidad de costos es servir como herramienta de control para reducir costos y obtener mayores beneficios.

Costo indirecto de fabricación ronny garza

Este documento describe los costos indirectos de fabricación, los cuales son costos que no se relacionan directamente con la manufactura de un producto pero contribuyen a los costos de producción, como mano de obra indirecta, servicios públicos y depreciación de equipo. Explica que son importantes para calcular el costo total de producción y que no pueden asignarse directamente a un producto en particular. Además, provee ejemplos de costos directos e indirectos y categoriza a los costos indirectos como variables, fijos o mixtos. Finalmente, conclu

Gastos indirectos de produccion exposición 2 equipo 10

Este documento describe los gastos indirectos de producción y cómo se clasifican y distribuyen entre los departamentos de una empresa. Explica que los gastos indirectos son los que no pueden asignarse directamente a un producto en particular. Luego detalla cuatro formas de clasificarlos: por contenido, recurrencia, método de valuación y agrupación. También explica el proceso de distribuir los gastos indirectos entre los departamentos a través de prorrateos primarios y secundarios usando bases como espacio ocupado, horas trabajadas, etc. Finalmente incluye

Costos de fabricacion vero

El documento habla sobre los costos de fabricación, específicamente los costos indirectos de fabricación. Explica que los costos indirectos incluyen gastos como mano de obra indirecta, materiales indirectos, servicios públicos y depreciación de equipos, los cuales contribuyen a los costos de producción pero no se asignan directamente a productos individuales. También provee ejemplos de costos indirectos y distingue entre costos directos, costos de conversión y categorías de costos indirectos. Finalmente, concluye resaltando la importancia de establecer

Costos de producción

Componentes y Características de los aspectos contables como costos y las actividades de manufactura.

Con más de 2000 clientes satisfechos alrededor del mundo, BatchMaster es una compañía desarrolladora de soluciones ERP para pequeñas y medianas empresas que manufacturan productos basados en formulaciones o recetas, pertenecientes a las industrias de alimentos y bebidas, suplementos alimenticios, cosmética, química y recubrimientos.

Conozca a BatchMaster Manufacturing: su socio en productividad.

www.batchmaster.co

mercadotecnia@batchmaster.co

Prorrateo gastos indirectos

El documento describe la asignación de gastos indirectos de fabricación a departamentos y unidades productivas de una empresa. Los gastos totales de servicios ascienden a $134,100 e incluyen ingeniería industrial, compras y mantenimiento. Los gastos del edificio suman $227,100. Los criterios de asignación incluyen horas de mano de obra directa y espacio ocupado. Los gastos de servicios se asignan a las unidades productivas 1 y 2 en proporción a sus horas de mano de obra directa. Los gastos del edificio se asignan a las

Trabajo de CIF o GGF

Este documento define los costos indirectos de fabricación (CIF) como todos los costos de producción que no pueden ser identificados directamente con un producto pero que son necesarios para su fabricación. Explica que los CIF incluyen materiales indirectos, mano de obra indirecta y otros costos generales como depreciaciones, servicios básicos y seguros. También describe los métodos de depreciación lineal y por unidades producidas y cómo registrar contablemente los CIF reales y aplicados.

costos indirectos de fabricacion horas maquina horas hombre tasa predeterminada

costos indirectos de fabricacion horas maquina horas hombre tasa predeterminadaEglis joheliis Morales Casas

Este documento describe los costos indirectos de fabricación y métodos para calcular la tasa predeterminada de estos costos. Explica que los costos indirectos no pueden asignarse directamente a órdenes de producción específicas, por lo que se asignan de manera indirecta usando una base razonable. Luego detalla dos alternativas para repartir los costos indirectos y varios métodos para calcular la tasa predeterminada, incluyendo en función de horas de mano de obra y horas de máquina.Exp 2 parcial eq.7 sistemas de incentivos

1) Los sueldos y salarios son un elemento importante del costo de producción y se refieren al esfuerzo humano necesario para transformar materiales en productos. 2) Las relaciones laborales en México se rigen por la Constitución y la Ley Federal del Trabajo. 3) Existen diferentes sistemas de pago de salarios como por tiempo, a destajo e incentivos, que buscan estimular la productividad de los trabajadores.

UNIDAD II. GASTOS INDIRECTOS DE FABRICACION

MATERIAL DE OPOYO DIDACTICO DEL ESTUDIO DE LOS GASTOS INDIRECTOS DE FABRICACION. CARGOS INDIRECTOS. INDIRECTOS DE FABRICA

Unidad 1Generalidades de la contabilidad.

Este documento presenta una introducción a la contabilidad administrativa y los costos. Define la contabilidad administrativa como un sistema de información para facilitar la planeación, el control y la toma de decisiones de la administración. Explica los objetivos de la contabilidad de costos y las diferencias entre la contabilidad administrativa y financiera. Además, clasifica los sistemas de costos y los elementos del costo, incluyendo materiales, mano de obra y gastos indirectos.

Costos directos

Este documento describe los conceptos y clasificaciones de los costos directos en la construcción. Explica que los costos directos incluyen mano de obra, materiales y equipo que se utilizan específicamente en un proyecto. También describe cómo calcular los costos de la mano de obra utilizando factores como el salario diario real, el rendimiento de los trabajadores y las cuadrillas de trabajo.

Unidad 4 Control de la mano de obra y de los cif

Este documento describe los conceptos de mano de obra directa e indirecta, gastos indirectos de fabricación y los procesos de prorrateo primario, secundario y final para asignar costos indirectos a los productos. Define la mano de obra directa como el esfuerzo humano que se puede identificar directamente con la transformación de las materias primas, mientras que la mano de obra indirecta apoya la producción pero no se puede asignar directamente. Explica que los costos indirectos se asignan primero a los centros de costos a través del pror

2.3.4

El documento describe los conceptos de prorrateo primario, secundario y final. El prorrateo primario distribuye los costos indirectos entre los centros de producción y servicios usando una base de distribución. El prorrateo secundario redistribuye los costos de los centros de servicio a los centros de producción. El prorrateo final asigna los costos indirectos a los productos individuales usando bases como horas de trabajo, materiales directos o unidades producidas.

Costos

Diapositivas hechas para el curso de Costos y Presupuesto de III Ciclo de Administración de Empresas USAT - Prof. Hugo Robles. COSTOS

Elementos del proceso d eproduccion

El documento define nueve elementos clave relacionados con la producción y los costos de una empresa: los tres elementos de producción (capital, mano de obra y materia prima), el costo primo, los gastos de fabricación, los gastos de venta, los gastos administrativos, los costos variables y fijos, el precio de venta y el margen de utilidad.

Ingeniería de Costos

El documento proporciona información sobre presupuestos y costos de producción. Explica que un presupuesto es un plan financiero detallado para un período que incluye ingresos, costos y objetivos. También describe los diferentes tipos de costos como mano de obra, insumos, gastos indirectos de fabricación, gastos de administración y ventas. Además, presenta un caso práctico para calcular los costos anuales de producción de una empresa considerando factores como ventas proyectadas, políticas de inventario, costos de mano de

Manual rendimiento-maquinaria-pesada-eficiencia-calculo-produccion-productivi...

El documento describe diferentes métodos para calcular el rendimiento de maquinaria pesada utilizada en la construcción, incluyendo observación directa, fórmulas, y tablas de fabricantes. También discute factores que afectan la eficiencia como condiciones del sitio, clima, y tipo de materiales excavados. Los materiales se clasifican como suelos o rocas de acuerdo a su dureza y facilidad de extracción, y se proporcionan factores de conversión volumétrica para estimar volúmenes de materiales en estado suelto a

Elementos del costo

El resumen describe los tres elementos principales del costo de producción de un producto: 1) Materia prima directa, que se refiere a los materiales que intervienen directamente en la elaboración del producto, 2) Mano de obra directa, que incluye los salarios de los obreros que trabajan directamente en la producción, y 3) Gastos indirectos de fabricación, que incluyen todos los demás costos como materiales empleados indirectamente, salarios de personal indirecto y gastos generales de la fábrica.

3 entrenamiento modulo financiero

Este documento presenta información sobre costos de proyectos y planes de inversión. Explica que los costos de un proyecto incluyen materia prima, mano de obra directa e indirecta. Además, clasifica los costos según su función como de producción, distribución, administración o financieros. Finalmente, define el plan de inversión como la estimación de recursos necesarios para un nuevo negocio, el cual incluye infraestructura, capital de trabajo y gastos administrativos y de mercadeo.

Costos

El documento habla sobre los costos indirectos de fabricación. Explica que estos son costos que no se pueden asignar directamente a un producto en particular, e incluyen elementos como la mano de obra indirecta, materiales indirectos, servicios públicos de la planta de producción, alquiler del edificio, depreciación del equipo de fábrica y más. También describe cómo se calcula la tasa de aplicación de los costos indirectos para distribuirlos a los productos.

Ejercicios practicos de contabilidad de costos

Este documento presenta 5 ejercicios de contabilidad de costos resueltos por un estudiante. El primer ejercicio calcula los costos primarios, de conversión y unitarios de una empresa que produce radios. El segundo ejercicio realiza cálculos similares para otra empresa. El tercer ejercicio clasifica elementos de costo como directos, indirectos o de mano de obra. El cuarto ejercicio identifica categorías de costo como fijos, variables o escalonados. El quinto ejercicio distingue entre materiales directos e indirectos para la producción de

ordinario dfso 3e

Este documento describe los procedimientos para administrar el uso de insumos en equipos de computo y elaborar reportes de daños o pérdidas. Incluye información sobre las características e importancia del control de insumos, ejemplos de materiales para mantenimiento preventivo, y formatos requeridos para reportar daños, pérdidas, fallas o baja de equipos.

Elementos constitutivos del Costo de Producción

El costo de producción está compuesto de tres elementos: 1) materia prima, 2) mano de obra, y 3) gastos de fabricación. Los factores de costo se dividen en cargos directos (materias primas y mano de obra directa) y cargos indirectos (gastos que no pueden asignarse a una unidad en particular). Los costos también pueden clasificarse según su período (corrientes, previstos, diferidos) o su función (costos industriales, comerciales, financieros).

Costos y presupuestos_trabajo_colaborati

Este documento presenta cuatro ejercicios relacionados con costos y presupuestos de una compañía. El primero establece fórmulas presupuestales para costos fijos y variables. El segundo determina costos estándar de producción. El tercero analiza costos ABC por departamentos. Y el cuarto evalúa un presupuesto de ventas proyectando cifras futuras usando mínimos cuadrados.

Carga fabril - Costos

El documento habla sobre los costos indirectos de fabricación. Explica que son costos que no pueden asignarse directamente a un objeto de costos pero que contribuyen a la producción. Incluye costos de materiales e indirectos y otros costos como energía eléctrica. También describe métodos para asignar estos costos indirectos a los objetos de costos usando tasas predeterminadas.

DETERNINACION Y CONTROL DE LOS COSTOS INDIRECTOS-1.ppt

El documento habla sobre los costos indirectos de fabricación. Explica que son todos los costos de fabricación que no son materiales directos ni mano de obra directa, como alquiler de la fábrica, servicios, depreciación de equipos. También describe diferentes métodos para distribuir los costos indirectos a los productos, como usar materiales directos, horas de trabajo o costo de mano de obra como base. Finalmente, da ejemplos de cómo calcular la tasa de aplicación de los costos indirectos a la producción.

Más contenido relacionado

La actualidad más candente

Prorrateo gastos indirectos

El documento describe la asignación de gastos indirectos de fabricación a departamentos y unidades productivas de una empresa. Los gastos totales de servicios ascienden a $134,100 e incluyen ingeniería industrial, compras y mantenimiento. Los gastos del edificio suman $227,100. Los criterios de asignación incluyen horas de mano de obra directa y espacio ocupado. Los gastos de servicios se asignan a las unidades productivas 1 y 2 en proporción a sus horas de mano de obra directa. Los gastos del edificio se asignan a las

Trabajo de CIF o GGF

Este documento define los costos indirectos de fabricación (CIF) como todos los costos de producción que no pueden ser identificados directamente con un producto pero que son necesarios para su fabricación. Explica que los CIF incluyen materiales indirectos, mano de obra indirecta y otros costos generales como depreciaciones, servicios básicos y seguros. También describe los métodos de depreciación lineal y por unidades producidas y cómo registrar contablemente los CIF reales y aplicados.

costos indirectos de fabricacion horas maquina horas hombre tasa predeterminada

costos indirectos de fabricacion horas maquina horas hombre tasa predeterminadaEglis joheliis Morales Casas

Este documento describe los costos indirectos de fabricación y métodos para calcular la tasa predeterminada de estos costos. Explica que los costos indirectos no pueden asignarse directamente a órdenes de producción específicas, por lo que se asignan de manera indirecta usando una base razonable. Luego detalla dos alternativas para repartir los costos indirectos y varios métodos para calcular la tasa predeterminada, incluyendo en función de horas de mano de obra y horas de máquina.Exp 2 parcial eq.7 sistemas de incentivos

1) Los sueldos y salarios son un elemento importante del costo de producción y se refieren al esfuerzo humano necesario para transformar materiales en productos. 2) Las relaciones laborales en México se rigen por la Constitución y la Ley Federal del Trabajo. 3) Existen diferentes sistemas de pago de salarios como por tiempo, a destajo e incentivos, que buscan estimular la productividad de los trabajadores.

UNIDAD II. GASTOS INDIRECTOS DE FABRICACION

MATERIAL DE OPOYO DIDACTICO DEL ESTUDIO DE LOS GASTOS INDIRECTOS DE FABRICACION. CARGOS INDIRECTOS. INDIRECTOS DE FABRICA

Unidad 1Generalidades de la contabilidad.

Este documento presenta una introducción a la contabilidad administrativa y los costos. Define la contabilidad administrativa como un sistema de información para facilitar la planeación, el control y la toma de decisiones de la administración. Explica los objetivos de la contabilidad de costos y las diferencias entre la contabilidad administrativa y financiera. Además, clasifica los sistemas de costos y los elementos del costo, incluyendo materiales, mano de obra y gastos indirectos.

Costos directos

Este documento describe los conceptos y clasificaciones de los costos directos en la construcción. Explica que los costos directos incluyen mano de obra, materiales y equipo que se utilizan específicamente en un proyecto. También describe cómo calcular los costos de la mano de obra utilizando factores como el salario diario real, el rendimiento de los trabajadores y las cuadrillas de trabajo.

Unidad 4 Control de la mano de obra y de los cif

Este documento describe los conceptos de mano de obra directa e indirecta, gastos indirectos de fabricación y los procesos de prorrateo primario, secundario y final para asignar costos indirectos a los productos. Define la mano de obra directa como el esfuerzo humano que se puede identificar directamente con la transformación de las materias primas, mientras que la mano de obra indirecta apoya la producción pero no se puede asignar directamente. Explica que los costos indirectos se asignan primero a los centros de costos a través del pror

2.3.4

El documento describe los conceptos de prorrateo primario, secundario y final. El prorrateo primario distribuye los costos indirectos entre los centros de producción y servicios usando una base de distribución. El prorrateo secundario redistribuye los costos de los centros de servicio a los centros de producción. El prorrateo final asigna los costos indirectos a los productos individuales usando bases como horas de trabajo, materiales directos o unidades producidas.

Costos

Diapositivas hechas para el curso de Costos y Presupuesto de III Ciclo de Administración de Empresas USAT - Prof. Hugo Robles. COSTOS

Elementos del proceso d eproduccion

El documento define nueve elementos clave relacionados con la producción y los costos de una empresa: los tres elementos de producción (capital, mano de obra y materia prima), el costo primo, los gastos de fabricación, los gastos de venta, los gastos administrativos, los costos variables y fijos, el precio de venta y el margen de utilidad.

Ingeniería de Costos

El documento proporciona información sobre presupuestos y costos de producción. Explica que un presupuesto es un plan financiero detallado para un período que incluye ingresos, costos y objetivos. También describe los diferentes tipos de costos como mano de obra, insumos, gastos indirectos de fabricación, gastos de administración y ventas. Además, presenta un caso práctico para calcular los costos anuales de producción de una empresa considerando factores como ventas proyectadas, políticas de inventario, costos de mano de

Manual rendimiento-maquinaria-pesada-eficiencia-calculo-produccion-productivi...

El documento describe diferentes métodos para calcular el rendimiento de maquinaria pesada utilizada en la construcción, incluyendo observación directa, fórmulas, y tablas de fabricantes. También discute factores que afectan la eficiencia como condiciones del sitio, clima, y tipo de materiales excavados. Los materiales se clasifican como suelos o rocas de acuerdo a su dureza y facilidad de extracción, y se proporcionan factores de conversión volumétrica para estimar volúmenes de materiales en estado suelto a

Elementos del costo

El resumen describe los tres elementos principales del costo de producción de un producto: 1) Materia prima directa, que se refiere a los materiales que intervienen directamente en la elaboración del producto, 2) Mano de obra directa, que incluye los salarios de los obreros que trabajan directamente en la producción, y 3) Gastos indirectos de fabricación, que incluyen todos los demás costos como materiales empleados indirectamente, salarios de personal indirecto y gastos generales de la fábrica.

3 entrenamiento modulo financiero

Este documento presenta información sobre costos de proyectos y planes de inversión. Explica que los costos de un proyecto incluyen materia prima, mano de obra directa e indirecta. Además, clasifica los costos según su función como de producción, distribución, administración o financieros. Finalmente, define el plan de inversión como la estimación de recursos necesarios para un nuevo negocio, el cual incluye infraestructura, capital de trabajo y gastos administrativos y de mercadeo.

Costos

El documento habla sobre los costos indirectos de fabricación. Explica que estos son costos que no se pueden asignar directamente a un producto en particular, e incluyen elementos como la mano de obra indirecta, materiales indirectos, servicios públicos de la planta de producción, alquiler del edificio, depreciación del equipo de fábrica y más. También describe cómo se calcula la tasa de aplicación de los costos indirectos para distribuirlos a los productos.

Ejercicios practicos de contabilidad de costos

Este documento presenta 5 ejercicios de contabilidad de costos resueltos por un estudiante. El primer ejercicio calcula los costos primarios, de conversión y unitarios de una empresa que produce radios. El segundo ejercicio realiza cálculos similares para otra empresa. El tercer ejercicio clasifica elementos de costo como directos, indirectos o de mano de obra. El cuarto ejercicio identifica categorías de costo como fijos, variables o escalonados. El quinto ejercicio distingue entre materiales directos e indirectos para la producción de

ordinario dfso 3e

Este documento describe los procedimientos para administrar el uso de insumos en equipos de computo y elaborar reportes de daños o pérdidas. Incluye información sobre las características e importancia del control de insumos, ejemplos de materiales para mantenimiento preventivo, y formatos requeridos para reportar daños, pérdidas, fallas o baja de equipos.

Elementos constitutivos del Costo de Producción

El costo de producción está compuesto de tres elementos: 1) materia prima, 2) mano de obra, y 3) gastos de fabricación. Los factores de costo se dividen en cargos directos (materias primas y mano de obra directa) y cargos indirectos (gastos que no pueden asignarse a una unidad en particular). Los costos también pueden clasificarse según su período (corrientes, previstos, diferidos) o su función (costos industriales, comerciales, financieros).

Costos y presupuestos_trabajo_colaborati

Este documento presenta cuatro ejercicios relacionados con costos y presupuestos de una compañía. El primero establece fórmulas presupuestales para costos fijos y variables. El segundo determina costos estándar de producción. El tercero analiza costos ABC por departamentos. Y el cuarto evalúa un presupuesto de ventas proyectando cifras futuras usando mínimos cuadrados.

La actualidad más candente (20)

costos indirectos de fabricacion horas maquina horas hombre tasa predeterminada

costos indirectos de fabricacion horas maquina horas hombre tasa predeterminada

Manual rendimiento-maquinaria-pesada-eficiencia-calculo-produccion-productivi...

Manual rendimiento-maquinaria-pesada-eficiencia-calculo-produccion-productivi...

Similar a Cfabril 110523183326-phpapp02

Carga fabril - Costos

El documento habla sobre los costos indirectos de fabricación. Explica que son costos que no pueden asignarse directamente a un objeto de costos pero que contribuyen a la producción. Incluye costos de materiales e indirectos y otros costos como energía eléctrica. También describe métodos para asignar estos costos indirectos a los objetos de costos usando tasas predeterminadas.

DETERNINACION Y CONTROL DE LOS COSTOS INDIRECTOS-1.ppt

El documento habla sobre los costos indirectos de fabricación. Explica que son todos los costos de fabricación que no son materiales directos ni mano de obra directa, como alquiler de la fábrica, servicios, depreciación de equipos. También describe diferentes métodos para distribuir los costos indirectos a los productos, como usar materiales directos, horas de trabajo o costo de mano de obra como base. Finalmente, da ejemplos de cómo calcular la tasa de aplicación de los costos indirectos a la producción.

COSTOS Y PRESUPUESTOS CLASE 2.pdf

El documento describe la clasificación de los costos y sus elementos. Explica que los costos se pueden clasificar según su función como costos de producción, comercialización, administración y financiación. También se clasifican según su comportamiento ante cambios en el volumen de actividad en costos fijos y variables. Otra clasificación es según su identificación directa o indirecta con unidades de costeo. Finalmente, señala que los elementos principales del costo son la materia prima, mano de obra y costos indirectos de fabricación.

Actividades Abc - Costos

Este documento describe los costos indirectos de fabricación y diferentes métodos para asignarlos a los objetos de costos. Explica que los costos indirectos no pueden asignarse directamente y cubre métodos como el costeo real, el costeo normal y el costeo basado en actividades, el cual asigna costos indirectos a través de las actividades que los consumen y luego a los objetos de costos según el consumo de actividades.

COSTOS INDIRECTOS DE FABRICACION

1) El documento presenta un grupo de 6 estudiantes que cursan la asignatura de Contabilidad de Costos en la carrera de Contabilidad. 2) Describe los elementos del costo como mano de obra directa, materiales directos, gastos indirectos de fabricación. 3) Explica que los gastos indirectos de fabricación son costos distintos a los materiales y mano de obra directa que se utilizan para acumular costos de producción.

Control de costos indirectos de fabricacion imprimir

El documento describe los costos indirectos de fabricación, incluyendo su naturaleza, clasificación y problemas relacionados con su estimación y asignación. Los costos indirectos son todos aquellos costos de fabricación que no pueden asignarse directamente a un producto en particular, como materiales indirectos, depreciación de equipos y salarios de supervisores. Existen costos indirectos variables, fijos y mixtos. Asignarlos justamente entre departamentos y productos es complicado y requiere métodos de prorrateo.

Elementos del Costo y Clasificacion

Este documento describe los elementos del costo de producción en empresas manufactureras, incluyendo la materia prima, mano de obra y costos indirectos. También clasifica los costos en costos de producción, financiamiento, distribución y ventas. Finalmente, detalla cada uno de estos tipos de costos y sus componentes.

Costos por ordenes especificas

En el sistema de costo por órdenes específicas, los costos se acumulan por cada orden de producción individual asignada a un pedido específico de un cliente. Los elementos del costo como materiales directos, mano de obra directa y gastos indirectos se cargan a la hoja de costo correspondiente a cada orden hasta su conclusión, lo que permite determinar el costo unitario del lote producido en la orden. Este sistema es útil cuando la producción consiste en trabajos personalizados a pedido de clientes.

Elementos del costo

El documento clasifica y define los diferentes tipos de costos involucrados en la producción y distribución de productos. Identifica los costos primarios, de conversión, variables, fijos, directos e indirectos. Explica que los costos primarios incluyen materia prima y mano de obra directa, mientras que los costos de conversión incluyen mano de obra y gastos de fabricación. También distingue entre costos variables, que cambian con el volumen de producción u operaciones, y costos fijos, que permanecen constantes independientemente del volumen.

12 Costos por ordenes trabajo 2011-1.ppt

El documento proporciona una introducción al costeo por órdenes de trabajo. Explica que este método es apropiado cuando los productos difieren en sus especificaciones y se producen por pedidos. Describe las características del costeo por órdenes, los tipos de costos directos e indirectos, y los pasos para asignar los costos indirectos a cada orden de trabajo y calcular el costo total. También cubre conceptos como unidades dañadas y defectuosas.

Costos ordenes especificas

Este documento describe el sistema de costos por órdenes específicas, en el cual los costos se acumulan por cada orden de producción individual. Los elementos del costo como materiales directos, mano de obra directa y gastos indirectos de fabricación se cargan a una hoja de costo específica para cada orden. Al completarse la orden, se determina el costo total y unitario para cerrar la hoja de costo correspondiente.

Costosordenesespecificas 100807010047-phpapp02

Este documento describe el sistema de costos por órdenes específicas, en el cual los costos se acumulan por cada orden de producción individual. Los elementos del costo como materiales directos, mano de obra directa y gastos indirectos de fabricación se cargan a una hoja de costo específica para cada orden. Al completarse la orden, se determina el costo total y unitario para cerrar la hoja de costo correspondiente.

Gestion de costos_y_presupuestos_en_mant

Este documento describe los diferentes tipos de costos relacionados con el mantenimiento y la gestión presupuestaria. Explica que los costos de mantenimiento incluyen costos fijos como mano de obra y materiales, así como costos variables causados por mantenimiento correctivo. También cubre costos financieros, de fallo, de posesión e indirectos. El documento enfatiza que una buena inversión en mantenimiento no es un gasto sino una fuente potencial de utilidades.

Gestion de costos

Los costos de mantenimiento son un elemento importante para las empresas que deben ser gestionados adecuadamente. Incluyen costos fijos como mano de obra y materiales para mantenimiento preventivo, y costos variables para mantenimiento correctivo imprevisto. También existen costos financieros asociados a repuestos y equipos duplicados, así como costos de paro por fallas que afectan la productividad y calidad. Un buen sistema de gestión de costos de mantenimiento permite controlar estos costos y tomar mejores decisiones.

ciclo de vida de un productoa nivel empresarial

El documento trata sobre el control interno del ciclo de producción e inventarios. Explica que la contabilidad de costos asigna los costos incurridos en la fabricación de productos o prestación de servicios para compararlos con los ingresos de venta y determinar costos unitarios. También describe los elementos del costo como materias primas, mano de obra y gastos de fabricación, así como los objetivos de la contabilidad de costos como asignar costos a productos, determinar costos unitarios y ser parte del control interno.

Introducción a costos 1o i

Este documento presenta una introducción al análisis de costos. Explica los diferentes tipos de contabilidad como financiera, administrativa y fiscal. Define la contabilidad de costos y sus objetivos de determinar el costo de producción y ventas. Describe cómo se clasifican y acumulan los costos de una empresa manufacturera.

costos-por-ordenes-especificas.pdf

Este documento discute los costos indirectos de fabricación en un sistema de contabilidad de costos por órdenes específicas. Explica que existen tres fases para controlar estos costos: (1) la carga fabril real incurrida, (2) la carga fabril estimada y su tasa predeterminada, y (3) la carga fabril aplicada o subaplicada. Luego analiza los diferentes tipos de costos indirectos y cómo contabilizarlos, y muestra ejemplos del cálculo de tasas predeterminadas y la aplicación de costos indirectos

CARGA FABRIL.pdf

Este documento describe los conceptos y procedimientos de la carga fabril. Explica que la carga fabril incluye costos indirectos de fabricación necesarios pero difíciles de asignar directamente a productos. Detalla cómo se presupuesta, aplica y distribuye la carga fabril a través de la planta usando tasas de aplicación y bases como unidades producidas o costos directos. El objetivo es asignar costos indirectos a productos de manera razonable.

Presentación costos I

El documento discute la importancia de conocer los costos para conocer la empresa. Señala que en tiempos de cambio rápido, las empresas deben volverse flexibles. Explica que factores como las demandas de los clientes, la competencia global y los cambios tecnológicos generan presión sobre los precios.

Costos y Presupuestos - Sesión 5.pptx

Este documento presenta una sesión sobre costos industriales. Explica conceptos clave como costos de fabricación, costos directos e indirectos, costos primos y de conversión. También analiza los costos en que incurren empresas industriales como una fábrica de conservas de atún y una cervecería durante sus procesos productivos, involucrando costos de materia prima, mano de obra y gastos de producción. El objetivo es que los estudiantes comprendan y apliquen estos conceptos.

Similar a Cfabril 110523183326-phpapp02 (20)

DETERNINACION Y CONTROL DE LOS COSTOS INDIRECTOS-1.ppt

DETERNINACION Y CONTROL DE LOS COSTOS INDIRECTOS-1.ppt

Control de costos indirectos de fabricacion imprimir

Control de costos indirectos de fabricacion imprimir

Más de Jesica Perez

19245 21753-1-pb

Este documento discute el concepto de "uso alternativo del derecho" y su aplicación por parte del Ministerio Público. Propone que el Ministerio Público debe interpretar y aplicar la ley de una manera que garantice los derechos humanos fundamentales y proteja a los ciudadanos de la arbitrariedad estatal. También argumenta que el Ministerio Público debe promover una aplicación más democrática y humanista del derecho penal que priorice la justicia sobre el formalismo legal. Finalmente, sostiene que el "uso alternativo del derecho" permitiría al Minister

Dialnet la jurisprudenciacomofuentedelderecho-3273547

El documento analiza el papel de la jurisprudencia como fuente del derecho. Expone que existen diferentes posturas doctrinarias, algunas que consideran a la jurisprudencia como una fuente formal del derecho y otras que niegan este carácter. Luego, más allá de su vinculación, revisa la importancia de la jurisprudencia en funciones como la interpretación y en algunos casos la creación de derecho. Finalmente, analiza cuál es el fin de la administración de justicia a través de las sentencias judiciales.

El sistema de_fuentes_del_derecho (1)

Este documento describe el sistema de fuentes de las comunidades autónomas en España. Establece que las fuentes principales son el Estatuto de Autonomía, las leyes del parlamento autonómico, y los reglamentos del ejecutivo autonómico. También explica conceptos como la competencia, la colaboración, y los mecanismos de control entre los ordenamientos estatal y autonómico.

96450448 analisis-comparativo-lot-ley-del-estatuto-de-la-funcion-publica

Este documento resume y analiza tres leyes laborales de Venezuela: la Ley Orgánica del Trabajo, la Ley del Estatuto de la Función Pública y la Ley Orgánica de Condiciones y Medio Ambiente de Trabajo. Compara la Ley Orgánica del Trabajo, que rige las relaciones laborales en el sector privado, y la Ley del Estatuto de la Función Pública, que se aplica a los trabajadores del sector público. Examina aspectos como las personas cubiertas, clasificación de trabajadores, beneficios y protecciones.

Trabajo+de+investigación+tema+n°7+responsabilidad+de+los+funcionarios+publicos

Este documento presenta un esquema para un trabajo de investigación sobre la responsabilidad de los funcionarios públicos según la ley. Incluye secciones sobre la responsabilidad de los funcionarios públicos de acuerdo a la Ley del Estatuto de la Función Pública, la Ley Orgánica de la Contraloría General de la República y del Sistema Nacional de Control Fiscal, y la Ley Contra la Corrupción. También describe el régimen disciplinario y el procedimiento de destitución para los funcionarios públicos.

D27 (1)

Este documento trata sobre las agresiones ilícitas a la aviación civil. En la introducción, resume brevemente la historia del desarrollo de la aviación desde los hermanos Wright hasta convertirse en una actividad internacional y de uso generalizado. Luego, analiza cómo la aviación civil puede ser objeto de delitos, ya sea como lugar donde se cometen, medio para cometerlos o blanco de acciones criminales, lo que amenaza la seguridad del tráfico aéreo. Finalmente, revisa algunos antecedentes históricos sobre la relación entre

1897045527.666279414.facultad derecho aereo responsabilidad retraso final c...

Este documento trata sobre la responsabilidad del transportista aéreo por retrasos. Explica que el retraso se define como el incumplimiento de la obligación del transportista de llevar al pasajero o carga a destino en tiempo oportuno, ya sea el plazo pactado o el plazo legal. Analiza la normativa aplicable tanto a nivel nacional como internacional para los vuelos internos y los internacionales, y cómo ha evolucionado el marco legal con convenciones como la de Varsovia, La Haya y Montreal.

Blackboard participantes

Este documento ofrece instrucciones para participar en una sección práctica en la que los participantes pueden descargar archivos, compartir videos en pantalla completa para explicaciones, y seleccionar la opción de salir una vez terminada la exposición. El tutorial explica cómo cargar ventanas y archivos, compartir videos, y culminar la actividad.

54918961 acelerador-y-multiplicador

El documento explica los conceptos de multiplicador y efecto acelerador. El multiplicador describe cómo un cambio inicial en la demanda agregada puede tener un mayor impacto en el ingreso nacional a través de las rondas sucesivas del gasto. El efecto acelerador muestra cómo los cambios en la demanda pueden afectar la inversión de las empresas para satisfacer la demanda, y cómo una desaceleración puede conducir a exceso de capacidad y menor inversión.

Principales representantes de la administración científica

Frederick Taylor fue el fundador de la administración científica. Analizó el trabajo de los obreros para racionalizar sus movimientos y aumentar la productividad. Propuso estudiar el tiempo y movimientos de los trabajadores, establecer estándares de producción y pagar salarios en función de la productividad. Su objetivo era reemplazar métodos empíricos por un enfoque científico que maximizara la eficiencia industrial mediante la especialización de tareas, incentivos salariales y mejoras en las condiciones laborales.

Ley de mercado de capitales

La ley de mercado de capitales de Venezuela regula la oferta pública y negociación de valores a mediano y largo plazo. Establece la Comisión Nacional de Valores como organismo regulador y define las entidades que componen el mercado de capitales como bolsas de valores, casas de bolsa, administradores de fondos y empresas emisoras. Además, describe las sanciones por uso de información privilegiada y el papel del Instituto Venezolano de Mercado de Capitales en la formación de recursos humanos para este sector.

95258607 informe-del-costo-de-produccion

El documento describe el proceso de preparación de informes de costos de producción para dos departamentos. Explica los cuatro pasos involucrados: 1) contabilizar cantidades, 2) calcular producción equivalente, 3) acumular costos totales y unitarios, y 4) asignar costos a unidades transferidas o en proceso. Además, presenta datos e ilustraciones de los informes para una compañía que produce muñecos en dos departamentos.

Sistema de costos por Procesos

Este documento describe un sistema de costos por proceso continuo. Explica que este sistema se usa cuando la producción pasa por varias operaciones en departamentos sucesivos hasta completarse. Describe el flujo de materiales y costos a través de los departamentos, y cómo se calculan y asignan los costos a cada unidad producida y departamento. El objetivo principal es determinar los costos unitarios para cada departamento.

Método mixto

Este documento describe el método mixto para la preparación de balances generales. Establece que los activos fijos y los inventarios pueden valuarse a su valor corriente o costo de reposición. También especifica cómo calcular y presentar los resultados no realizados por tenencia de activos no monetarios bajo este método.

Cap 5-ingenieria-del-proyecto

El documento describe el proceso de ingeniería de un proyecto de planta productiva. Explica que el objetivo es resolver todo lo relacionado con la instalación y funcionamiento de la planta. También describe los diferentes tipos de diagramas y flujos que se pueden usar para representar y analizar el proceso productivo, así como los factores a considerar al elegir la tecnología, comprar equipos y maquinaria, y distribuir físicamente la planta.

Administración de los recursos humanos

Este documento presenta las políticas y normas generales de administración de recursos humanos de la Cooperativa Reservas, Inc. Incluye secciones sobre reclutamiento y selección de personal, horario de trabajo, asistencia y puntualidad. Detalla los procesos y requisitos para la contratación, inducción, identificación y horarios de los empleados de acuerdo a las diferentes áreas de trabajo de la cooperativa.

57866378 modelo-manual-de-normas-y-procedimientos-rrhh

Este manual establece los procedimientos administrativos y financieros del área de administración de personal de una empresa. Incluye normas y procedimientos para nómina, utilidades, retención de impuestos, solicitud de cambios de personal, vacaciones, terminación de contratos, registro de expedientes, retenciones a terceros, permisos, afiliación a seguro social, pensiones y anticipos de prestaciones sociales. El manual es revisado cada dos años y aplica a la administración de personal en todas las unidades de la empresa.

Más de Jesica Perez (20)

Dialnet la jurisprudenciacomofuentedelderecho-3273547

Dialnet la jurisprudenciacomofuentedelderecho-3273547

96450448 analisis-comparativo-lot-ley-del-estatuto-de-la-funcion-publica

96450448 analisis-comparativo-lot-ley-del-estatuto-de-la-funcion-publica

Trabajo+de+investigación+tema+n°7+responsabilidad+de+los+funcionarios+publicos

Trabajo+de+investigación+tema+n°7+responsabilidad+de+los+funcionarios+publicos

1897045527.666279414.facultad derecho aereo responsabilidad retraso final c...

1897045527.666279414.facultad derecho aereo responsabilidad retraso final c...

Principales representantes de la administración científica

Principales representantes de la administración científica

57866378 modelo-manual-de-normas-y-procedimientos-rrhh

57866378 modelo-manual-de-normas-y-procedimientos-rrhh

Último

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros, son temas importantes para desarrollar en la ciudadanía capacidades que le permita identificar su capacidad de endeudamiento, los derechos y las obligaciones que adquiere al obtener un crédito y conocer cuáles son las formas de asegurar su inversión.

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

Servicios digitales tratamiento y aspectos tributarios

PMI sector servicios España mes de mayo 2024

Estudio PMI Sector Servicios

El Índice de Actividad Comercial del Sector Servicios subió de 56.2 registrado en abril a 56.9 en mayo, indicando el crecimiento más fuerte desde abril de 2023.

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

Dotar de un instrumento para el conocimiento contable de los diferentes ajustes por inflacion que existen

Presentación sobre la Teoría Económica de John Maynard Keynes

Presentación sobre la Teoría Económica de John Maynard Keynes

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

El artículo aborda los desafíos del Habeas Data en el marco de las Nuevas Tecnologías de la Información y Comunicación (NTIC), comparando las legislaciones de Colombia y España. Desde la Declaración de los Derechos del Hombre en 1948 hasta la implementación del Reglamento General de Protección de Datos (GDPR) en Europa, la protección de la privacidad ha ganado importancia a nivel mundial. El objetivo principal del artículo es analizar cómo las legislaciones de Colombia y España abordan la protección de datos personales, comparando sus enfoques normativos y evaluando la eficacia de sus marcos legales en el contexto de la digitalización avanzada. Se hace uso de un enfoque mixto que combina análisis cualitativo detallado de documentos legales y cuantitativo descriptivo para comparar la prevalencia de ciertos principios en las normativas. Los hallazgos indican que España ha establecido un marco legal robusto y detallado desde 1978, alineándose con las directrices de la UE y el GDPR, mientras que Colombia, aunque ha progresado con leyes como la Ley 1581 de 2012, todavía podría beneficiarse de adoptar aspectos del régimen europeo para mejorar su protección de datos. Este análisis subraya la importancia de las reformas legales y políticas en la protección de datos, crucial para asegurar la privacidad en una sociedad digital y globalizada.

Palabras clave: Avances tecnológicos, Derecho en la era digital, Habeas Data, Marco jurídico y Protección de datos personales.

DIM declaracion de importacion de mercancias .pdf

vehiculo importado desde pais extrajero contien documentos respaldados como ser la factura comercial de importacion un seguro y demas tambien indica la partida arancelaria que deb contener este vehículo 3. La importadora PARISBOL TRUCK IMPORT SOCIEDAD DE RESPONSABILIDAD LIMITADA perteneciente a Bolivia, trae desde CHILE , un vehículo Automóvil con un número de ruedas de 6 Número del chasis YV2RT40A0HB828781 De clase tractocamión, con dos puertas . El precio es de 35231,46 dólares, la importadora tiene los siguientes datos para el cálculo de sus costos:

• Flete de $ 1500 por contenedor

• El deducible es de 10 % de la SA y la prima neta de 0.02% de la SA

• ARANCEL DE IMPORTACIÓN 20% • ALMACÉN ADUANERO 1.5%

• DESPACHO ADUANERO 2.1%

• IVA 14.94%

• PERCEPCIÓN 0.3%

• OTROS GASTOS DE IMPORTACIÓN $US

• Derecho de emisión 4.20

• Handling 58 • Descarga 69

• Servicios aduana 30

• Movilización de carga 70.10

• Transporte interno 150

• Gastos operativos 70

• Otros gastos 100 • Comisión agente de 0.05% CIF

GASTOS FINANCIEROS o GASTOS APERTURA DE L/C (0.3 % FOB) o Intereses proveedor $ 1050 CALULAR:

i) El valor FOB

j) hallar la suma asegurada de la mercancía y la prima neta que se debe pagar a la compañía aseguradora, y el valor CIF

k) El total de derechos e impuestos

l) El costo total de importación y el factor

m) El costo unitario de importación de cada alfombra en $us y Bs. (tipo de cambio: Bs.6.85)

Los 6 Pasos hacia una Financiación Exitosa

¿Cuál es el proceso para tramitar con éxito la financiación de tu empresa? Aquí te mostramos 6 pasos que llevarán tu solicitud a obtener resultados

Último (20)

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

FERIAS INTERNACIONALES DEL ESTADO PLURINACIONAL BOLIVIA

El crédito y los seguros como parte de la educación financiera

El crédito y los seguros como parte de la educación financiera

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

SERVICIOS DIGITALES EN EL PERÚ - LO QUE DEBES SABER-1.pdf

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

DERECHO BANCARIO DIAPOSITIVA DE CARATER ESTUDIANTE

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

exportacion e importacion de bolivia de productos tradicionales y no tradicic...

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

SEMINARIO PRACTICO DE AJUSTE POR INFLACION CONTABLE.pdf

Presentación sobre la Teoría Económica de John Maynard Keynes

Presentación sobre la Teoría Económica de John Maynard Keynes

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

Desafíos del Habeas Data y las nuevas tecnología enfoque comparado Colombia y...

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

Importancia-Seguridad-Social-en-Salud-y-Pensiones.pdf

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

258656134-EJERCICIO-SOBRE-OFERTA-Y-DEMANDA-pptx.pptx

Cfabril 110523183326-phpapp02

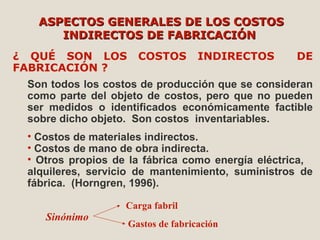

- 1. ASPECTOS GENERALES DE LOS COSTOSASPECTOS GENERALES DE LOS COSTOS INDIRECTOS DE FABRICACIÓNINDIRECTOS DE FABRICACIÓN ¿ QUÉ SON LOS COSTOS INDIRECTOS DE FABRICACIÓN ? Son todos los costos de producción que se consideran como parte del objeto de costos, pero que no pueden ser medidos o identificados económicamente factible sobre dicho objeto. Son costos inventariables. • Costos de materiales indirectos. • Costos de mano de obra indirecta. • Otros propios de la fábrica como energía eléctrica, alquileres, servicio de mantenimiento, suministros de fábrica. (Horngren, 1996). Sinónimo Carga fabril Gastos de fabricación

- 2. Departamentos de Apoyo CIF Departamentos de Producción CIF CIF Gerenerales Distribución o Prorrateo Primario Distribución o Prorrateo Secundario Bases de distribución: Espacio físico. Horas máquinas Cantidad de trabajadores Horas de mantenimiento Número de órdenes Cantidad de pedidos Número de operaciones

- 3. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos de Apoyo (Mantenimiento) Departamentos de Producción (Cortado) MÉTODOS DE DISTRIBUCIÓN SECUDARIA Método Directo Método Escalonado Método Algebraico

- 4. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos De Apoyo (Mantenimiento) Departamentos de Producción (Cortado) Método Directo: Distribución unilateral

- 5. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos De Apoyo (Mantenimiento) Departamentos de Producción (Cortado) Método Escalonado:

- 6. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos De Apoyo (Mantenimiento) Departamentos de Producción (Cortado) Método Recíproco o Algebraiço

- 7. Departamentos de Producción (Ensamblado) Departamentos de Apoyo (Cafetería) Departamentos de Apoyo (Almacen) Departamentos De Apoyo (Mantenimiento) Departamentos de Producción (Cortado) Método Recíproco o Algebraiço