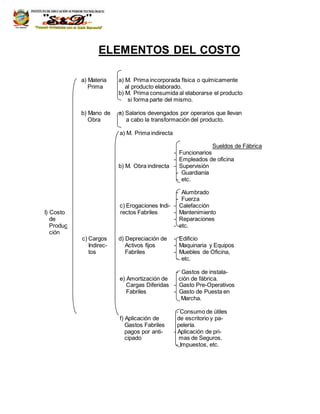

El documento clasifica y define los diferentes tipos de costos involucrados en la producción y distribución de productos. Identifica los costos primarios, de conversión, variables, fijos, directos e indirectos. Explica que los costos primarios incluyen materia prima y mano de obra directa, mientras que los costos de conversión incluyen mano de obra y gastos de fabricación. También distingue entre costos variables, que cambian con el volumen de producción u operaciones, y costos fijos, que permanecen constantes independientemente del volumen.