Descargado 11 veces

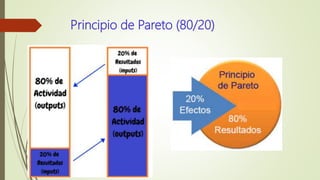

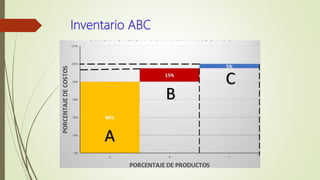

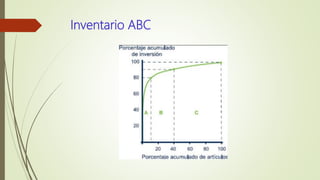

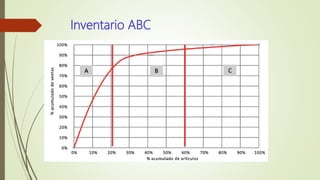

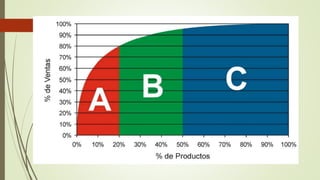

El documento describe el sistema ABC de control de inventarios, el cual divide los artículos en tres grupos (A, B, C) según su valor y contribución. Los artículos A constituyen el 10-15% pero representan el 75% del capital y requieren un mayor control. Los artículos B son una clase intermedia que representan el 20% del capital. Los artículos C requieren poca inversión y control pero representan el 50% del inventario total.