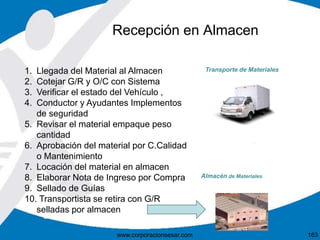

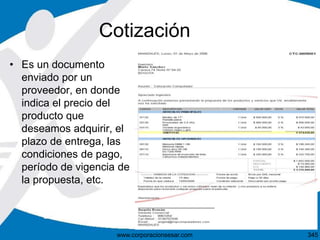

Descargado 594 veces

![• Rotación

– Resmas = 5.600.000 / 1.400.000 = 4

– Lápices = 1.500.000 / 500.000 = 3

– Total = 7.100.000 / 1.900.000 = 3,74

Valor

unitario Stock Stock

Cons.

Anual

Cons.

Anual

[$/unidad] [Unidad] Valorizado [Unidad] Valorizado

Resmas 1.400 1.000 1.400.000 4.000 5.600.000

Lápices 100 5.000 500.000 15.000 1.500.000

Total 1.900.000 7.100.000

191www.corporacionsesar.com](https://image.slidesharecdn.com/gestionlogisticaempresarial-160904024024/85/GESTION-LOGISTICA-EMPRESARIAL-191-320.jpg)

![Ejemplo

• Duración

– Resmas = (1.000 / 4.000) * 365 = 91,25 [días]

– Lápices = (5.000 / 15.000) * 365 = 121,67 [días]

Valor

unitario Stock Stock Cons. Anual Cons. Anual

[$/unidad] [Unidad] Valorizado [Unidad] Valorizado

Resmas 1.400 1.000 1.400.000 4.000 5.600.000

Lápices 100 5.000 500.000 15.000 1.500.000

Total 1.900.000 7.100.000

193www.corporacionsesar.com](https://image.slidesharecdn.com/gestionlogisticaempresarial-160904024024/85/GESTION-LOGISTICA-EMPRESARIAL-193-320.jpg)

El curso-taller de gestión logística empresarial abarca temas como la logística y cadena de suministro, gestión de almacenes, distribución, y gestión de compras, con un enfoque en la optimización de recursos y satisfacción del cliente. Se exploran antecedentes históricos, definiciones y funciones clave del sector, así como la gestión de la cadena de suministro (SCM) y sus objetivos. Además, se destacan las herramientas y aplicaciones necesarias para la efectiva implementación de estos procesos logísticos.