Descargar como PPSX, PPTX

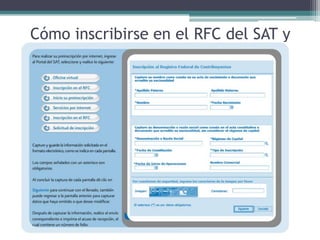

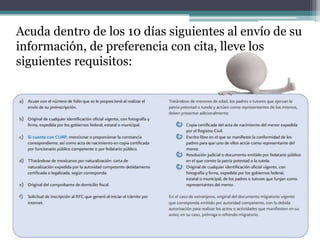

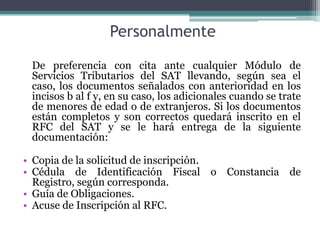

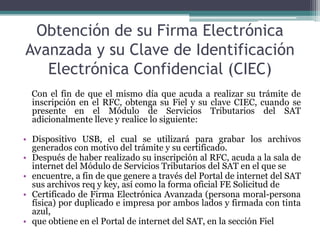

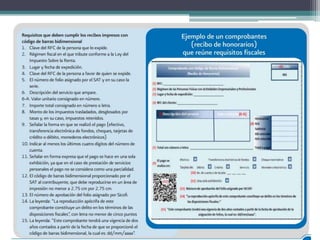

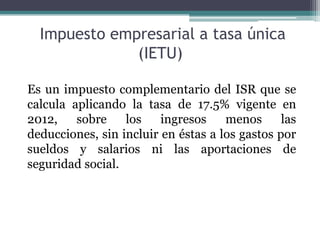

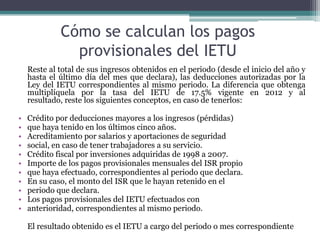

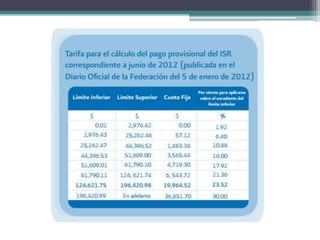

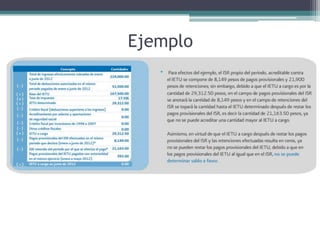

Este documento explica los requisitos y procedimientos para tributar en el régimen de Actividades Profesionales en México. Primero, las personas que prestan servicios profesionales de manera independiente deben inscribirse en el Registro Federal de Contribuyentes y obtener una firma electrónica avanzada. Luego, deben expedir recibos por sus honorarios, declarar impuestos mensualmente como el ISR e IETU, y presentar una declaración anual. El documento proporciona detalles sobre cómo calcular y pagar estos impuestos

![Diapositiva [Autoguardado]de explicacion sobre la factura electronica.pptx](https://cdn.slidesharecdn.com/ss_thumbnails/diapositivaautoguardado-250423135652-ce688fc6-thumbnail.jpg?width=640&height=640&fit=bounds)