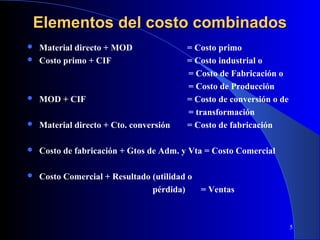

El documento describe varios conceptos clave relacionados con los costos, incluyendo el concepto de costo, elementos del costo de producción, objetos de costo, factores que afectan los costos, y cómo los costos se clasifican como activos o gastos. También explica cómo los sistemas de contabilidad de costos generan estados de costos para monitorear y reportar los costos de un período.