Descargado 142 veces

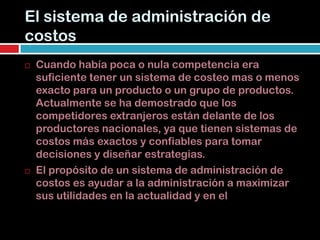

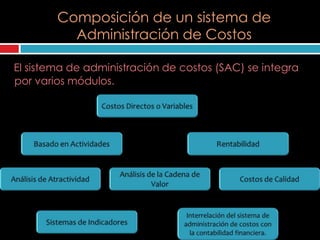

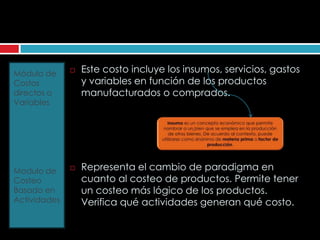

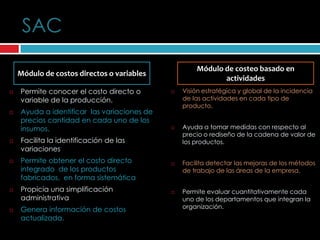

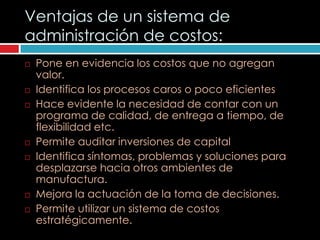

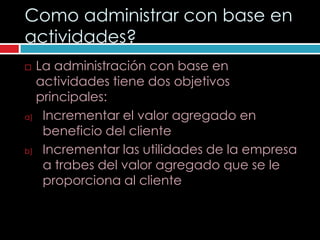

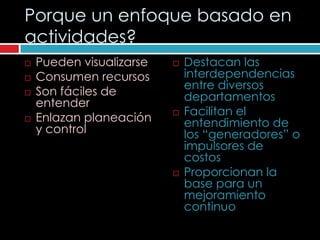

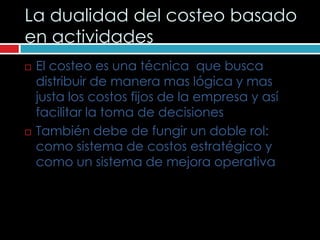

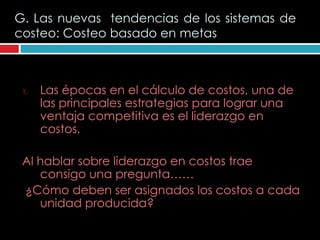

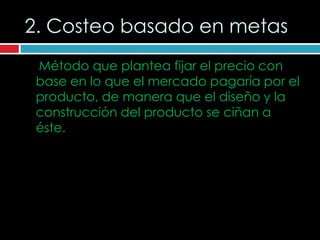

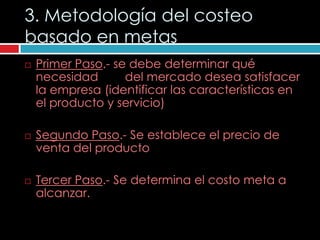

1) El documento analiza los sistemas de información administrativa contemporáneos, incluyendo el sistema de administración de costos. 2) El sistema de administración de costos integra módulos de costos directos, costeo basado en actividades, análisis de rentabilidad y atractividad. 3) El objetivo del costeo basado en actividades es identificar todas las actividades de una organización para facilitar las decisiones administrativas.