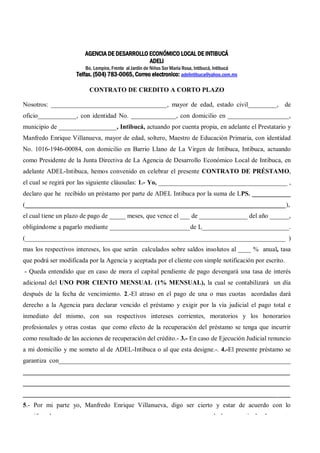

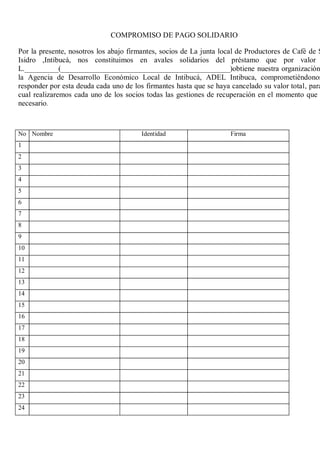

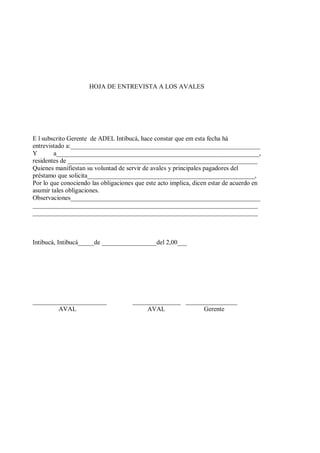

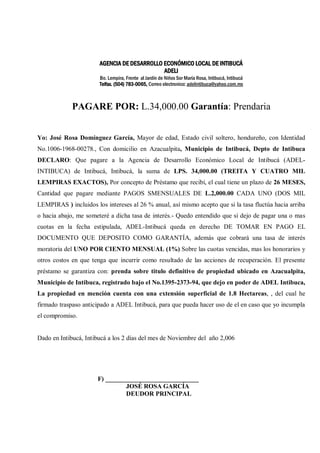

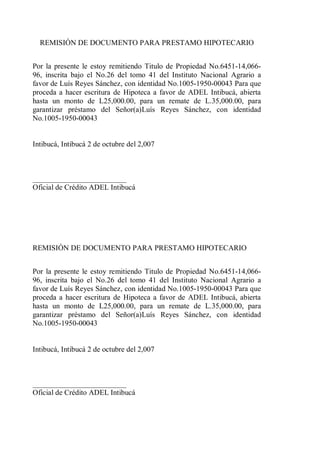

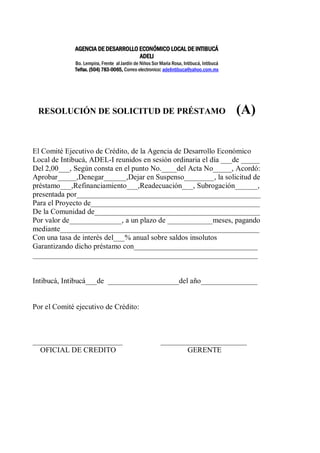

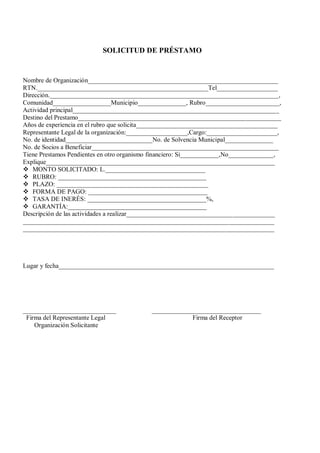

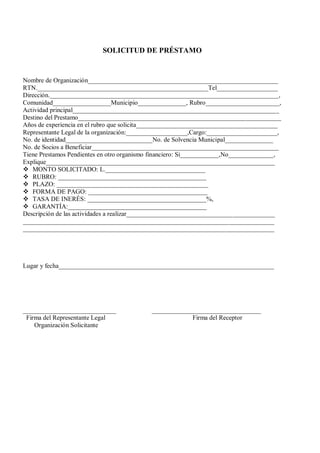

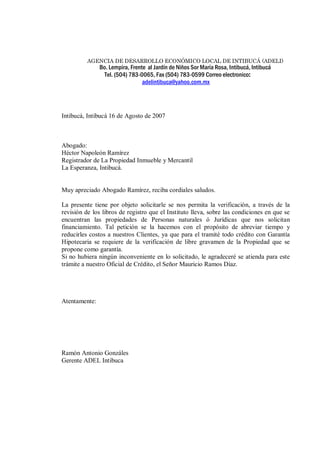

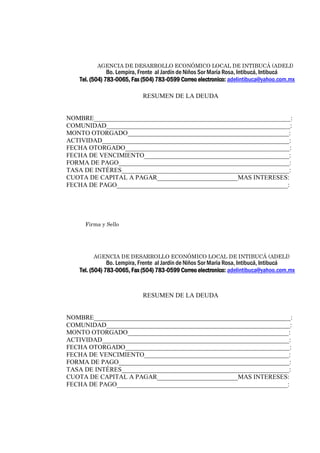

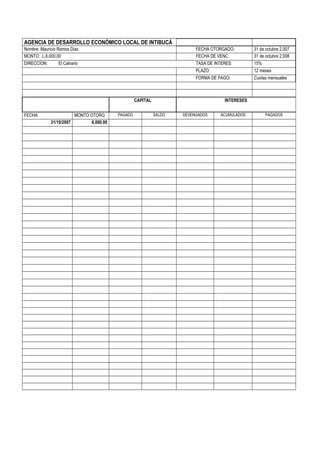

El documento presenta las herramientas y procedimientos para la administración de créditos de una agencia de desarrollo económico local. Incluye detalles sobre el reglamento de crédito, requisitos para solicitar créditos, tasas de interés, garantías aceptables y procesos como la formalización del crédito, seguimiento y saneamiento de la cartera. El objetivo es garantizar la retornabilidad de los fondos otorgados a través de una aplicación ordenada de normas y controles en todo el ciclo del crédito

![Presentacion antecedentes%20 legales marco%20juridico-sic[1]](https://cdn.slidesharecdn.com/ss_thumbnails/presentacionantecedentes20legales-marco20juridico-sic1-141113153400-conversion-gate02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)