Descargado 762 veces

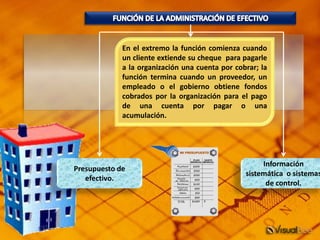

El documento proporciona información sobre la administración del efectivo en las empresas. Explica que el efectivo representa un recurso valioso y que la administración del efectivo busca garantizar la liquidez para cumplir las metas presupuestadas. También describe estrategias como cubrir cuentas por pagar lo más tarde posible, utilizar inventario rápidamente y cobrar deudas de manera oportuna. Finalmente, señala que la administración del efectivo debe mantener recursos suficientes para las operaciones y maximizar el rendimiento de la invers