Contabilidadfinancierautn.ottoayala2010 libr ook.ok

•

1 recomendación•1,816 vistas

Este documento presenta los fundamentos básicos de la contabilidad financiera. Explica que la contabilidad es un sistema de información financiera que registra las operaciones de las empresas a través de un proceso contable. También define la profesión del contador público y su rol en brindar información financiera confiable a través de los estados financieros. Finalmente, presenta algunas cuentas básicas necesarias para implementar un sistema contable en pequeñas empresas.

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Contabilidadfinancierautn.ottoayala2010 libr ook.ok

Similar a Contabilidadfinancierautn.ottoayala2010 libr ook.ok (20)

Más de cuerpo de bomberos ibarra

Más de cuerpo de bomberos ibarra (20)

Contabilidadfinancierautn.ottoayala2010 libr ook.ok

- 1. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 1 CONTABILIDAD FINANCIERA FUNDAMENTOS BÁSICOS I DR. OTTO AYALA TRUJILLO, C.P.A., MSc. Certific Public Accountant – Magister of Science.

- 2. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 2 AGRADECIMIENTO A las actuales autoridades del alma máter Imbabureña, la Universidad Técnica del Norte, de manera especial al Señor Vicerrector Académico, por apoyar el afán académico investigativo en la academia. Ibarra, 01 de marzo 2010. Dr. Otto Iván Ayala Trujillo. DOCENTE TITULAR DE LA UNIVERSIDAD TÉCNICA DEL NORTE.

- 3. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 3 PRESENTACIÓN: El abordar el estudio del mundo empresarial y su control contable y financiero demanda hoy como condición sine quanón, de las nuevas generaciones de estudiantes y personas vinculadas a los negocios, una formación con exigentes niveles de –competencias- para el desempeño profesional idóneo. Es de esencial importancia en cualquier programa de formación profesional brindar los – postulados de base- que servirán de cimiente para el dominio del saber y luego en función de la complejidad organizacional de las entidades o agrupaciones humanas aplicar la técnica y la ciencia para solventar los problemas cotidianos que se presentan en el quehacer social. La no preocupación de la formación de base, dará como resultado un profesional sin los suficientes elementos de juicio que en el primer obstáculo sucumbirá en la vorágine de las relaciones comerciales. En el Libro de Contabilidad Azucarera, del autor argentino Julio Sosa Martínez manifiesta: “Organizar una contabilidad es un acto esencialmente científico. La cima de la organización no es jamás el resultado a que conduce la aplicación del programa concebido en la primera intención, muy especialmente cuando el contador no conoce los pormenores de la industria. Lo que perfecciona un método es siempre la práctica ejercitada inteligentemente. Ella aconseja la forma más conveniente de sistematizar el trabajo, que es la base de una buena organización”. En el transitar de la historia de la humanidad, las evidencias son muchas de nuestra ciencia contable y su importancia en los procesos de desarrollo social y económico, Fray Luca Pacioli en 1494 en su libro SUMMA teorizó el –principio de partida doble- y que en la actualidad sigue dando forma a un técnico control contable de las empresas sin importar su grado de complejidad. La tecnología vinculada al espectro contextual de control contable no logra sus resultados óptimos, si un profesional carece de los argumentos de base y de dominio del modus operandi empresarial. Contabilidad Financiera presenta a la Contaduría Pública, como término técnico de vinculación internacional, la profesión del contador público, la contabilidad como sistema de información financiera, el desglose de la aplicación del proceso contable como –quid- de la parte eminentemente práctica, una guía de identificación y análisis de operaciones financieras, teoría de cargo y abono, características científicas de la contabilidad financiera, todo en función de la reflexión y utilización de los P.C.G.A., NIC, NEC, NIIF y otras normativas. En la seguridad de que una vez interiorizados estos fundamentos técnicos, más tarde se asimilará las diferentes aplicaciones de la profesión contable con menor grado de dificultad. El Autor.

- 4. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 4 A Fundamentos Básicos.

- 5. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 5 CONTABILIDAD •Ssistemade información financiera •Procesocontable •Sistematización operaciones financieras •EEFF •Activos,Pasivos, Capital,Ingresos, Gastos •Tomadedecisiones administrativas •Determinarlas contribuciones fiscales •Gestiónestratégica E M PR E SA S E .S E R V IC IO S E .C O M E R C IA L E S IN D U S T R IA S A R T E FA C TA S:A . M IC R O E M P R E S A S P R O Y E C TO S F U N D A C IO N E S •Economía •Estadística •Computación •Investigación •Presupuestos •Psicología industrial •Mercadeo •Administración •Planificación Estratégica C iencias de lo s negocios P.C .G .A . N .I.C . N .E .C -.N IIF D esarrollo E m presarial Tecnolog ía, P rodu ctividad y C om p etitividad

- 6. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 6 OBJETIVOS GENERALES ACADÉMICOS GENERALES: A).- Dominar los fundamentos de contabilidad y procedimientos de registro de las operaciones. B).- Preparar, formular y presentar Estados Financieros en forma clara, confiable y oportuna y con estricto ceñimiento a los P.C.G.A.; NIC, NIIF’s y demás normas. ESPECÍFICOS: SUBSISTEMA I a) Tener los suficientes elementos de juicio sobre la rama de especialización inmersa en la Contabilidad General, su concepción y perspectiva de desarrollo individual y social en un medio ambiente de compartencia. b) Dar una adecuada guía profesional y sólida de los requisitos, el campo ocupacional. SUBSISTEMA II a) Determinar la necesidad que tienen las empresas de implementar un sistema de contabilidad, como herramienta fundamental, para la consecución de los objetivos y metas; por cuanto, la riqueza de un país dependerá del accionar de los entes económicos productivos en su contexto.

- 7. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 7 CONTENIDO PRESENTACIÓN Subsistema I La Contaduría Pública.- La Profesión del Contador Público. Aspectos introductorios; conceptos, entorno económico, social, político o legal (estructura ocupacional); ejercicios prácticos. Subsistema II La Contabilidad.- Un sistema de información; Conceptos básicos; Naturaleza e importancia; Objetivos; P.C.G.A., La empresa, definición, clasificación; Práctica contable.-Personificación de Cuentas Contables.

- 8. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 8 FUNDAMENTOS BÁSICOS La Contaduría Pública.- La profesión del contador público.

- 9. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 9 La Contaduría Pública.- La Profesión del Contador Público. Aspectos Introductorios La vertiginosidad de los cambios y logros en los campos técnico científicos de la actual época, en la cual estamos inmersos al desarrollo del accionar, la Contaduría Pública como disciplina de carácter científico, razón de la existencia del profesional contable, inserta en ese dinamismo debe coadyuvar a la consecución de los grandes objetivos de mejora continua del sector empresarial y por ende del medio ambiente social. Las generaciones nuevas de Contadores y hombres de negocios, deben implementar como herramienta útil, las constantes actualizaciones que se evidencian en el mundo de los negocios y la incidencia de cambio en esta especialización del saber; la Contaduría Pública, -término de uso constante a nivel internacional-, para referirse a la simbiosis o unión de la Contabilidad y la Auditoría, y su relación indisoluble. Dentro de la visión general se puede describir a la Contabilidad, como una disciplina científica, parte de las ciencias económicas y administrativas, cuya función de compendio de información financiera generada en los movimientos productivos del sector empresarial y su sistematización, es la característica que la identifica; en tanto la Auditoría evalúa, corrige, dictamina la veracidad, de lo actuado por la Contabilidad y su sistema. Entonces inferimos, la contabilidad y la auditoría se complementan en su afán de ayuda a mejorar los eventos económicos que se suscitan en las entidades. Se dice entonces, que el profesionista a nivel universitario C.P.A., es el facultado para laborar, en el ejercicio liberal de esta profesión.

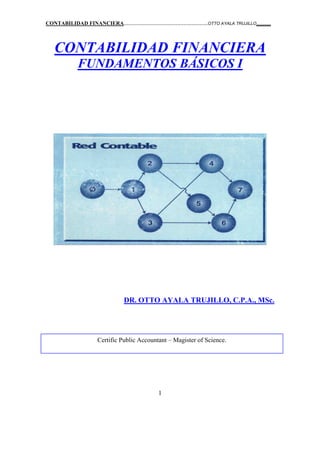

- 10. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 10 La Contaduría Pública ejerce un control “absoluto” en el modus operandi de las empresas, en consecuencia se puede afirmar, que ningún ente económico puede prescindir de la labor profesional de un C.P.A., el cual con su misión de asesorar las finanzas, mejorará siempre el afianzamiento de metas y objetivos. La contabilidad marca el hito de registrar la historia económica de las entidades en su gestionar próspero e inteligente, sobre hechos fácticos o reales, los cuales se realizan en el devenir empresarial, esto plasma a través de la aplicación o materialización del proceso o red contable. Proceso que define sus fases siguientes: Jornalización Mayorización Verificación de Saldos Saldación Consolidación Anticipada Estructuración Financiera

- 11. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 11 Inicio Fin Operaciones Financieras Documentos Soporte, fuente, origen. Diario General Mayor general Balanza de Comprobación Para ser coherente en la didáctica se pondrá énfasis en el Proceso Contable en el módulo respectivo, sin embargo se hace hincapié en que la sistematización de la red contable debe tener como punto de partida varios elementos de una Planificación Estratégica específica, como por ejemplo DOCUMENTOS D.G. J. M.G. M. V.S. B.C. D.G. S. H.T. C.A. EE.FF.

- 12. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 12 las cuentas básicas de una contabilidad, que permite operar un negocio con un capital no muy grande y que permitirá determinar resultados financieros, es decir al referirnos de la contabilidad de una microempresa, o de aquellos negocios que carecen totalmente de una orientación financiera útil o contable o bien, en entidades u organizaciones mercantiles que se dedican a prestar servicios a la colectividad. Cuentas Básicas de una Contabilidad: De Balance General Activos Caja Bancos Banco Continental Banco Internacional Cuentas por cobrar (clientes) Sr. Marco López Ayala Srta. Maricela Moya Documentos por cobrar Sr. Víctor Alfonso N. Sra. María José M. Inventarios Muebles de Oficina Equipos de Oficina Vehículos Terrenos Edificios Pasivos

- 13. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 13 Cuentas por pagar (proveedores) Documentos por pagar Hipotecas por pagar PATRIMONIO Capital social Utilidad del ejercicio Pérdida del ejercicio Reserva legal Reserva facultativa Las antes señaladas cuentas contables permitirán establecer parámetros de planeación para implementar un sistema contable diseñado para tal o cual negocio. Concepción de Contaduría Pública. <<Es la disciplina profesional de carácter científico, que fundamentada en una teoría específica y a través de un proceso obtiene y comprueba información financiera sobre transacciones celebradas por entidades económicas>> (Díaz, F. S/F.). Uno de varios autores, emite su criterio amplio respecto de la Contaduría Pública, así se puede establecer, en un pormenorizado análisis que se manifiesta como una disciplina profesional de carácter científico, el hecho de que ejerce un profesional C.P.A., y cuyos fundamentos, axiomas, principios son de aplicación universal similar a otras ciencias físicas,

- 14. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 14 biológicas, matemáticas, y otras; necesariamente debe tener sustento teórico de la amalgama técnica específica y comprobable en el mundo financiero-comercial: todo el aporte y delineamientos teóricos se evidencia en la praxis mediante la utilización de un instrumento y sistematización del mismo como lo es el proceso contable, el que permite e! accionar diario del personal involucrado en el campo contable, comprometido con la recolección, análisis, registro de las variadas operaciones que realizan los entes económicos; toda esta técnica y metodología que se puede ejecutar en la observancia y cumplimiento de la planificación de un sistema contable a implementarse es susceptible de un control en todas sus fases, previa, concurrente y posterior, sobre todo la evaluación y dictamen de la información financiera determinada en la estructura o formulación de los Estados Financieros y sus niveles de información. Práctica contable: EÍ origen, la creación, el aparecimiento de una empresa o entidad económica se puede efectuar una visualización que identifica a ésta. Empresa «B» R.-Materiales R. Financieros Empresa «A» R. Humanos Recursos Directivo Operativo

- 15. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 15 Entonces la macro estructura de la entidad se puede conjeturar como un todo, un universo o conjunto y que para que se señale como tal debe observar un paulatino accionar en su conformación, es decir para llegar a crear, fundar una empresa su dueño o empresario se ven en la necesidad de realizar una inversión. Desde luego que este momento económico denominado = hacer una inversión = de recursos dará inicio a lo que se puede llamar negocio o empresa conformada por una estructura de recursos varios. Momento económico: Empresa "C" Inversión Esta inversión de recursos estará supeditada a un financiamiento específico dada la capacidad financiera de los dueños de un negocio o entidad. Empresa "D" Inversión Financiamiento Estrecha es la relación, que se puede establecer entre inversión y financiamiento para fundar una empresa y dependerá de la solvencia y liquidez de sus finanzas para que quienes se inician en estos menesteres

- 16. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 16 cumplan sus anhelos económicos al desarrollar actividades mercantilistas o de comercio. Este Financiamiento puede ser en base a los recursos propios, es decir cuando es suficiente el dinero o bienes que forman el capital de una persona; o bien puede recurrir a la consecución de recursos ajenos captándolos del mercado financiero crediticio. Empresa “ E ” Inversión Financiamiento RECURSOS PROPIOS Empresa "F” Insertándose en el argot técnico contable, veamos que este surgimiento de empresas o negocios, dan origen también a la trilogía contable, columna vertebral de los sistemas contables operados por las empresas en sus labores peculiares; esto es el Activo, Pasivo y Capital. I F Recursos Propios Recursos Ajenos

- 17. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 17 Si nosotros reemplazamos en la gráfica visualización de una entidad, a Inversión por Activo y a la Financiación con recursos ajenos por Pasivo y Financiación con recursos propios por Capital, podremos señalar en términos globales que los Activos constituyen los bienes, muebles, inmuebles, derechos,..., en los cuales se han realizado la inversión. En cambio los Pasivos son las obligaciones que debe cubrir para con terceras personas, quienes en su momento fueron proporcionadores de recursos para la entidad. El capital real es la inversión menos los recursos ajenos, entonces la propiedad neta del dueño o empresarios sobre la inversión llevada a cabo. Empresa G Empresa H 1 (Activo) F(Pasivo) ó Activo Capital Recursos Ajenos Capital Recursos Propios

- 18. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 18 Empresa "I" Ejercicios: Al: La consultora Ayala & Asociados, hace una Inversión de $ 500'000.000 Con recursos propios $ 300'000.000 y la diferencia con recursos ajenos. Se pide: (a) Formular una Balanza Contable Solución A1: Ayala y Asociados Ayala y Asociados Inversión Financiamiento $ 500' R-A $200' R.P. $300' ACTIVO PASIVO CAPITAL 500´ 200´ 300´ 500´ 500´ ó

- 19. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 19 AYALA Y ASOCIADOS ACTIVO PASIVO 500' 200' CAPITAL 300' 500' 500' A2: Black and White Company adquiere 1000 Acciones (Papel Fiduciario), en la Bolsa de Valores a un precio unitario de $ 1' 000.000; el 60% se paga con recursos propios y la diferencia se cancela con recursos ajenos. Se pide: (a) Formular una Balanza Contable Solución : A2 BLACK AND WHITE COMPANY Black and White Co. ACTIVO PASIVO 1.000' 400' 1.000' 400' 600' CAPITAL 1.000' 1.000' 600' 1.000' 1.000'

- 20. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 20 A3: La compañía de Petróleos Venezolana S.A., realiza un desembolso por concepto de inversión por un monto de 200.000 dólares, toda esta inversión la realiza con sus propios recursos, sin recurrir al crédito. Se pide: (a) Formular una Balanza Contable. PETRÓLEOS VENEZOLANA S.A. ACTIVOS PASIVOS -0- 200.000 CAPITAL 200.000 200.000 200.000 Contador La profesión del Contador Público se reviste de la máxima, es cosmopolita. El entrenamiento o formación profesional rigurosa se inicia en el nivel medio del sistema educativo, una vez culminado este lapso al ser ya un Bachiller Técnico y aspirar ser un profesional de acreditada solvencia académica necesariamente tiene que optar por una carrera universitaria e iniciarse en un prospecto o proyecto de futuro profesional; una de las Facultades inmersas en una Universidad, Ciencias Administrativas luego de

- 21. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 21 que un estudiante cumpla requisitos legales y académicos otorga al aprobar el cuarto año de educación superior un título académico que en el caso del Contador es universal por consiguiente que en cualquier rincón del plantea este profesional si a más del dominio de esta profesión conoce un idioma extranjero, pues podrá laborar en el exterior. El centro de educación superior otorga el título profesional y es el gremio a través de la Federación Nacional de Contadores del Ecuador y el respectivo Colegio Profesional quien por ley autoriza el ejercicio de la profesión contable, para lo cual es indispensable obtener previo cumplimiento de requisitos gremiales la Licencia Profesional, misma que identifica un código de Matrícula Nacional para poder laborar en cualquier sector o provincia. Una de la mejores profesiones en los Estados Unidos de Norteamérica es la del Contador Público el cual ocupa un sitio de privilegio dentro del status socio-económico de ese país, que sin duda alguna, es una de las potencias mundiales tanto en el desarrollo tecnológico cuanto científico, en nuestro campo de acción que nos ocupa como Contadores-Públicos, esencialmente como eje dinámico del engranaje tributario de ese país. La profesión del Contador Público al igual que otras profesiones liberales como la del abogado, médico, arquitecto, economista., entre otros; ocupa sitios de relevancia dentro de la sociedad y en el Ecuador, para citar un ejemplo en el sector público existe la institución denominada Contraloría General del Estado, la cual constituye la guardiana de los recursos públicos y su utilización pues, allí labora el profesional C.P. A., dando seguridad en el control de los recursos estatales.

- 22. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 22 En fin donde haya accionar dinámico de recursos estará presente el C.P.A., por cuanto el radio de acción de la profesión es muy amplio; inmerso ya en las empresas o instituciones públicas cuanto privadas este profesional pondrá de manifiesto su sólida formación académica para cubrir con la esencia de su concepción como profesional la cual es asesorar a la máxima autoridad en la toma de decisiones importantes. Desde variadas ópticas, en la vida civil obviamente es imprescindible la presencia de este profesionista en las empresas. Dentro de la vida militar también tiene un espacio de acción. Así como también desarrollando sus funciones en comunidades religiosas. Consecuentemente en las actividades económicas, financieras y administrativas en las cuales emprenden un Estado, una Entidad u Organismo, ya sea relacionándose internamente dentro del mercado nacional o internacionalmente, se contará con el trabajo que efectúa el Contador Público siempre buscando mejorar las actividades. El Contador Público desarrolla su profesión haciendo uso predominante de su intelecto, pudiendo concluir con la afirmación cierta de que es un profesionista universitario técnico-contable con conocimientos administrativos, financieros, cuya fundamental labor es asesorar con su Juicio crítico respecto de la realidad objetiva de los entes a la máxima autoridad para la toma de decisiones adecuadas y oportunas.

- 23. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 23 Entorno económico, social La sociedad viene a estar representada por la sumatoria de empresas e instituciones que forman la misma, y dependerá de las actividades que estas realicen para dar el calificativo a tal o cual Estado, ya que la riqueza de una nación está dada por el accionar operativo específico de cada organización legal reflejada en el cumplimiento de su objeto social o actividad principal. Es importante conocer dada la inclinación profesional, sitios plenamente identificados como mercados laborales .donde acuden oferentes y demandantes de este tipo de labor. El perfil ocupacional del profesionista universitario en Contabilidad y Auditoría, la estructura legal y requisitos. Se puede precisar dos macro elementos, el primero cuando su trabajo está supeditado a un patrono, es decir depende de alguien, pudiendo cubrir su puesto de trabajo o cargo con un nombramiento o amparado por un contrato de trabajo. Tanto en el sector público, en el gobierno central, secretarias de estado, entidades adscritas, autónomas, de régimen seccional y provincial; cuanto en el sector privado en empresas comerciales, de servicios, e industriales en sus diversas formas legales de organización mercantil. El segundo elemento determina el ejercicio de una profesión liberal, es decir vendiendo conocimientos técnicos especializados, en lo que se identifica a las Compañías Consultoras. En adición a lo expuesto el C.P.A- puede poner de manifiesto sus conocimientos en la docencia (formación de profesionales), en el nivel medio, superior y cursos, seminarios de especialización, como diplomados superiores, especialidades y maestrías y otros de nivel de postgrado.

- 24. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 24 La estructura ocupacional en nuestro país está dada por Acuerdos Ministeriales que son modificados anualmente en lo que tiene que ver con el paquete remunerativo principalmente y de alguna manera tópicos respecto a requisitos para ejercer tal o cual cargo, que son determinados por la Comisión Tri –partita- esencialmente representados por profesionales, gobierno y sectores empresariales, y en cierta forma actualizan la caduca ley del gremio contable. Los Acuerdos Ministeriales emitidos por el Ministerio de Trabajo y Recursos Humanos tiene observancia al Articulo 130 del Código de Trabajo el mismo que en lo sustancial tipifica que los sueldos y salarios mínimos deben ser revisados cada año por las Comisiones Sectoriales de salario mínimo por ramas de actividad económica; en tal virtud la norma legal determina la estructura ocupacional del personal contable que labora protegido por el Código de Trabajo, siendo este un panorama guía para los demás sectores. Estructura ocupacional Sueldo Mínimo según Acuerdo Registro Oficial Suplemento Auxiliar o ayudante de Contabilidad 1 ? Auxiliar o Ayudante de Contabilidad 2 ? Asistente de Contabilidad ? Contador ?

- 25. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 25 Para ejercer cada uno de los antes mencionados puestos de trabajos se deben observar las funciones y los requisitos exigidos por las disposiciones legales de la Comisión Sectorial, así: Auxiliar de Contabilidad 1: De acuerdo a las instrucciones precisas del Contador, es responsable de: 1. El registro y manejo de cuentas auxiliares en general. 2. El registro para el control del movimiento de materias primas, mercaderías de bodega, productos terminados y otras existencias, almacenes, depósitos y otros. 3. Elaborar reportes relacionados con su actividad. 4. Preparar rol de pagos y formularios de declaración del impuesto a la renta del personal, así como planillas para pago de obligaciones sociales y personales al IESS., Ministerio de Finanzas y otros. 5. Mantener el registro de remuneraciones del personal. 6. Otras tareas inherentes a sus funciones. REQUISITOS: Bachiller en Contabilidad (C.B.A.) Auxiliar de Contabilidad 2: De acuerdo a instrucciones precisas del Contador, es responsable de:

- 26. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 26 1. Elaborar los diarios (Jornalización). 2. Mayorizar las transacciones. 3. Revisar las facturas de compras y ventas. 4. Valorar los movimientos de bodega. 5. Llevar el registro de auxiliares de control de costos. 6. Elaborar el borrador de hojas de trabajo. 7. Elaborar la toma de inventarios físicos. 8. Otras tareas inherentes a sus funciones. REQUISITOS: Bachiller en Contabilidad con 2 años de experiencia (C.B.A.) Asistente de Contabilidad: Conjuntamente con el Contador, organiza las labores de Contabilidad: 1. Supervisar las labores de los auxiliares de Contabilidad. 2. Revisar la documentación Contable y su soporte, previo al registro. 3. Liquidar costos de importación y exportación. 4. Establecer costos de producción. 5. Valorar inventarios. 6. Supervisar la toma de inventarios físicos. 7. Revisar hojas de trabajo y establecimiento de ajustes y provisiones. 8. Elaborar estados contables, para ser considerados por el Contador. 9. Otras labores administrativas a fines a sus funciones.

- 27. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 27 REQUISITOS: Contador Público (C.P.A.) o Bachiller en Contabilidad (C.B.A.) con 5 años de experiencia en labores de auxiliares de Contabilidad. 1. Planificar, dirigir, coordinar y supervisar las labores de Contabilidad y del personal a su cargo. 2. Revisar y autorizar con su firma los estados contables, preparados de acuerdo a las normas de contabilidad. 3. Analizar y preparar oportunamente informes sobre la situación económica y financiera de la empresa. 4. Elaborar presupuestos de operación, de inversión, flujos de caja, etc. y su correspondiente evaluación. 5. Supervisar el cumplimiento de obligaciones legales, sociales y especiales. 6. Formular las declaraciones del impuesto a la renta de la empresa. 7. Realizar labores administrativas afines al cargo. REQUISITOS: Contador Público (C.P.A.) con 2 años de experiencia en labores como Asistente de Contabilidad. En la estructura ocupacional se puede establecer con precisión que solamente el C.P.A., puede firmar estados financieros, en contra posición a la ley del gremio que es caduca e inclusive respecto a los mínimos que debe percibir el profesionista contable.

- 28. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 28 Entorno político, legal El Contador es un profesional cuyo ejercicio laboral se enmarca dentro del aspecto jurídico, observando la norma del derecho público y privado. Haciendo sólo lo que la ley permite y no haciendo lo que está prohibido. Principalmente desarrollando sus funciones regentarán éstas los preceptos legales tipificados en la Ley de Contadores del Ecuador (LCE) y su Reglamento, en la que se observará una clara diferenciación de derechos y obligaciones tanto del Contador Bachiller Autorizado (C.B.A.) cuanto del Contador Público Autorizado (C.P.A.). La obligatoriedad del cumplimiento de esta Ley la verificará la FNCE (Federación Nacional de Contadores del Ecuador), máxima autoridad en este campo; además ayudará en su cometido los Colegios Profesionales Provinciales de Contadores. Dependiendo del campo o sector en el que labore el Contador o su especialización deberá ser un conocedor nato de leyes tales como: Ley de Régimen Tributario Interno y Reglamentos, Ley de Administración Financiera y Control, Ley de Compañías y Reglamento, Código de Comercio, Ley de Presupuesto, Ley de Régimen Monetario entre otras. La pauta de observancia a la norma legal la dará en adición a lo expuesto el campo de especialización o el entorno laboral del Contador.

- 29. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 29 Ejercicios Prácticos: Regresando a la práctica contable, tenemos a disposición unas cuentas básicas de contabilidad y hemos identificado los elementos de la trilogía contable al fundar una empresa con recursos propios y ajenos, en los siguientes ejercicios vamos a determinar que los Activos, Pasivos y Capital también estructuran un estado financiero denominado Balance General, mismo que nos indica la conformación de cada uno de estos elementos en una fecha de corte de cuenta determinada. A4: Con la siguiente información: Activos $ 90.000.000, Pasivos $ 40.000.000 Se pide: (a) Estructurar el Balance General, de la entidad Comercios Latinos S.A. al 31 de enero de 2000. Solución A4: «Comercios Latinos S.A." Balance General Al 31 de enero de 2000 ACTIVOS 90.000.000 PASIVOS 40.000.000 CAPITAL 50.000.000 TOTAL ACT. 90.000.000 = TOTAL PASIVOS Y CAP. 90.000.000

- 30. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 30 A5: La Consultora Paribus Cía Ltda.,realiza una inversión en Bonos del Estado por $ 700.000, ésta la realiza con sus propios recursos. Se pide: (a) Estructurar el Balance General, al 31 de diciembre de 2001. Solución A5: Consultora Paribus Cía. Ltda. Balance General Al 31 de diciembre de 2001 ACTIVOS PASIVOS BONOS 700.000. -0- CAPITAL Capital Social 700.000 Total Activos 700.000 = Total Pasivos y Capital 700.000 A6: La empresa "Comercial Egipcia Cía Ltda.» tiene: 1.000.000 en Caja; 200.000 en el Banco: 1´000.000 en Mercancías; sus clientes le deben 200.000; tiene Maquinaria con un valor de 2’000.000; la empresa debe a los proveedores 500.000; además debe al Banco Centromundo un valor de 1’000.000. al 31 de mayo de 2000. Se pide: (a) Preparar el Balance General en forma horizontal.

- 31. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 31 Solución A6: Egipcia Cía. Ltda.» Balance General Al 31 de Mayo de 1997 ACTIVOS PASIVOS Caja 1'000.000 Proveedores 500.000 Bancos 200.000 Préstamo. por Pagar 1´000.000 Mercaderías 1´000.000 Total Pasivos 1'500.000 Clientes 200.000 CAPITAL Maquinaria 2'000.000 Capital Social 2'900.000 Total Activos 4'400.000 Total Pasivos y Capital 4'400.000 Nota: C = A - P A7: Utilizando los siguientes datos, prepárese el balance del Negocio del Sr. Manuel Vera. Al 30 de Junio de 2001: Terreno 40.000 Capital 80.000 Cuentas por cobrar 11.000 Cuentas por pagar 15.000 Partes para Instalación 9.000 Útiles de Oficina 3.000 Caja 32.000

- 32. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 32 Solución A7: Sr. Manuel Vera Balance General Al 30 de Junio de 2001 ACTIVOS PASIVOS Caja 32.000 Cuentas por Pagar 15.000 Cuentas por cobrar 11.000 CAPITAL Partes para Instalación 9.000 Útiles de oficina 3.000 Terreno 40.000 Capital Sr. M. Vera 80.000 Total Activos 95.000 Total Pasivos y Capital 95.000 A8: Con la siguiente información prepárese un Balance General, luego de cada movimiento financiero: Al 01 de enero de 2000 se constituyó la entidad «Comercial Arriagada» emitiendo Acciones pagaderas en efectivo con valor nominal de 5.000 Se adquirió un Anaquel tipo XM a crédito personal por un valor de 400. Se compró una Computadora en 2.000 al contado. (1) COMERCIAL ARRIAGADA BALANCE GENERAL AL 01 DE ENERO DE 2000 ACTIVOS PASIVOS Caja 5.000 0 CAPITAL Capital Social 5.000 Total Activos 5.000 Total Pasivos y Capital 5.000

- 33. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 33 (2) COMERCIAL ARRIAGADA BALANCE GENERAL AL 01 DE ENERO DE 2000 ACTIVOS PASIVOS Caja 5.000 Cuentas por Pagar 400 Muebles de Oficina 400 CAPITAL Capital Social 5.000 Total Activos 5.400 Total Pasivos y Capital 5.400 (3) COMERCIAL ARRIAGADA BALANCE GENERAL AL 01 DE ENERO DE 2000 ACTIVOS PASIVOS Caja 3.000 Cuentas por Pagar 400 Muebles de Oficina 400 CAPITAL Equipo de Oficina 2.000 Capital Social 5.000 Total Activos 5.400 Total Pasivos y Capital 5.400 La Ecuación Contable La Ecuación Contable es la fórmula fundamental en la que se basa la Contabilidad para desarrollar técnicamente un sistema. (Zapata, P. 1996). Ecuación, relación entre dos variables que es verdadera sólo para algunos valores de las mismas. (Óptica matemática de ecuación. Ámez, F. 1999).

- 34. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 34 Ecuación del Patrimonio, relación de igualdad existente entre el capital líquido y la diferencia entre el activo y el pasivo. La esencialidad de esta trilogía que se puede apreciar en la ecuación contable: Activo, Pasivo y Capital. Se la puede describir, así: Activo, constituye el conjunto de bienes y derechos que posee la entidad. (Cáceres, D. 1985). Pasivo, en esencia constituye el conjunto de obligaciones y valores a cargo de la empresa. Capital, representa el conjunto de bienes tangibles o intangibles que posee una persona o entidad expresado en su valor monetario. Ecuación 1. Negocio individual: propios recursos Ecuación 2. Negocio individual: propios recursos y ajenos. ACTIVO = CAPITAL ACTIVO = PASIVO + CAPITAL

- 35. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 35 Ecuación 3. Microempresa o Sociedad de Hecho y Derecho. Ecuación 4. Negocios individuales, microempresas o empresas. Ecuación 5. Negocios individuales, microempresas o empresas. ACTIVO = PASIVO + CAPITAL ACTIVO = PASIVO + CAPITAL SR. LÓPEZ +CAPITAL SR. AYALA... PASIVO = ACTIVO – CAPITAL Para conocer el valor del Pasivo del negocio, despejar P. CAPITAL = ACTIVO – PASIVO Para conocer el valor de Capital del negocio, despejamos C.

- 36. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 36 Representación de la Ecuación Contable. Información financiera, con corte al 11 de septiembre del 2007: Sr. Burbano. Casa de vivienda avaluada en 35.000 USD. Muebles con valoración de 5.000 USD. Depósito en cuenta corriente Banco Pichincha 1.000 USD. Obligación de pago a terceros 5.000 USD. Sr. Burbano 11 septiembre 2007 ACTIVOS PASIVO Y CAPITAL A C T I V O Edificio 35.000 Obligación con terceros 5.000 P A S I V O Y C A P I T A L Muebles 5.000 CAPITAL 36.000 Bancos 1.000 TOTALIZACIÓN 41.000 TOTALIZACIÓN 41.000 41.000 = 5.000 + 36.000 ECUACIÓN CONTABLE

- 37. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 37 Ecuación Contable con incidencia de cambios en el capital Información financiera, con corte al 11 de septiembre del 2007: El Sr. Burbano, vende la mitad de su capital al Sr. Jaramijó Sr. Burbano 11 septiembre 2007 ACTIVOS PASIVO Y CAPITAL A C T I V O Edificio 35.000 Obligación con terceros 5.000 P A S I V O Y C A P I T A L Muebles 5.000 CAPITAL, Sr. Burbano 18.000 Bancos 1.000 CAPITAL, Sr. Jaramijó 18.000 TOTALIZACIÓN 41.000 TOTALIZACIÓN 41.000 41.000 = 5.000 + 18.000 + 18.000 ECUACIÓN CONTABLE

- 38. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 38 Ecuación Contable con incidencia de cambios en el activo y el pasivo Información financiera, con corte al 11 de septiembre del 2007: Se capta en el sistema financiero un crédito bancario por 2.000 USD. Sr. Burbano 11 septiembre 2007 ACTIVOS PASIVO Y CAPITAL A C T I V O Edificio 35.000 Obligación con terceros Crédito bancario 5.000 2.000 P A S I V O Y C A P I T A L Muebles 5.000 CAPITAL, Sr. Burbano 18.000 Bancos 3.000 CAPITAL, Sr. Jaramijó 18.000 TOTALIZACIÓN 43.000 TOTALIZACIÓN 43.000 41.000 + 2000 = 5.000 + 2.000 +18.000 + 18.000 ECUACIÓN CONTABLE

- 39. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 39 Sr. Burbano 11 septiembre 2007 ACTIVOS PASIVO Y CAPITAL A C T I V O Bancos 3.000 Obligación con terceros Crédito bancario 5.000 2.000 P A S I V O Y C A P I T A L Muebles 5.000 CAPITAL, Sr. Burbano 18.000 Edificio 35.000 CAPITAL, Sr. Jaramijó 18.000 TOTALIZACIÓN 43.000 TOTALIZACIÓN 43.000 41.000 +2000 = 5.000 + 2.000 +18.000 + 18.000 ECUACIÓN CONTABLE TÉCNICAMENTE ORDENADA, DE ACUERDO AL PRINCIPIO DE LIQUIDEZ, PARA EL ACTIVO Y DE EXIGIBILIDAD PARA EL PASIVO.

- 40. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 40 Ecuación Contable con incidencia de cambios en el activo y el capital Información financiera, con corte al 11 de septiembre del 2007: Después de desarrollo de sus operaciones, se obtiene una utilidad de 500 USD. USD. Sr. Burbano 11 septiembre 2007 ACTIVOS PASIVO Y CAPITAL A C T I V O Bancos 3.500 Obligación con terceros Crédito bancario 5.000 2.000 P A S I V O Y C A P I T A L Muebles 5.000 CAPITAL, Sr. Burbano 18.000 Edificio 35.000 CAPITAL, Sr. Jaramijó UTILIDAD 18.000 500 TOTALIZACIÓN 43.500 TOTALIZACIÓN 43.500 41.000 + 2000 + 500 = 5.000 + 2.000 +18.000 + 18.000 + 500 ECUACIÓN CONTABLE TÉCNICAMENTE ORDENADA, DE ACUERDO AL PRINCIPIO DE LIQUIDEZ, PARA EL ACTIVO Y DE EXIGIBILIDAD PARA EL PASIVO.

- 41. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 41 Ecuación Contable con incidencia de cambios en el activo y el capital Información financiera, con corte al 11 de septiembre del 2007: De la deuda al banco (crédito bancario), se le recibe como socio al banco con un aporte de 1.000 USD. Sr. Burbano 11 septiembre 2007 ACTIVOS PASIVO Y CAPITAL A C T I V O Bancos 3.500 Obligación con terceros Crédito bancario 5.000 1.000 P A S I V O Y C A P I T A L Muebles 5.000 CAPITAL, Sr. Burbano 18.000 Edificio 35.000 CAPITAL, Sr. Jaramijó CAPITAL, Banco UTILIDAD 18.000 1.000 500 TOTALIZACIÓN 43.500 TOTALIZACIÓN 43.500 41.000 + 2000 + 500 = 5.000 + 2.000 +18.000 + 18.000 + 1000+500 ECUACIÓN CONTABLE TÉCNICAMENTE ORDENADA, DE ACUERDO AL PRINCIPIO DE LIQUIDEZ, PARA EL ACTIVO Y DE EXIGIBILIDAD PARA EL PASIVO. Pago de obligaciones. Gastos.

- 42. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 42 Ejercicios EC01: Mencione qué son los Activos, Pasivos y Neto (Patrimonio). EC02: Gráficamente exprese y analice la Ecuación Contable. EC03: Enumere tres aspectos básicos, que el Contador debe tomar en consideración, para la Planeación e Instalación de un Sistema de Contabilidad. EC04: Describa las operaciones A. Aumento del Activo, Aumento del Capital. B. Aumento del Activo, Aumento del Pasivo. C. Disminución del Activo, Disminución del Pasivo. D. Sin cambio en el total del Activo, ningún cambio en el total del Pasivo y Capital. EC05: Con la información financiera, exprese la Ecuación Contable: Caja 2.000,00 USD. Terrenos 11.500,00 USD. Útiles de oficina 900,00 USD. Cuentas por Cobrar 3.300,00 USD. Cuentas por pagar 4.500,00 USD. Partes para instalación 2.700,00 USD. EC06: Con los siguientes datos, exprese una Ecuación Contable, después de cada operación financiera: Emisión de Acciones pagadas en efectivo 10.000,00 USD. Adquisición de inventarios 50% en efectivo y 50% se cargan en cuenta, por un valor de 1.748,00 USD. Efectúa una adquisición de materiales de oficina por 50,00 USD a crédito. Pagó 100,00 USD a cuenta.

- 43. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 43 EC07: Observando detenidamente y luego del análisis correspondiente de la Ecuación Contable que se presenta, mencione la operación financiera que le dio origen. A = Caja = 10.000,00 USD. P = 0 C = Capital social = 10.000,00 USD. A = Caja = 10.000,00 USD. Inventarios = 3.000,00 USD. P = Cuentas por pagar 3.000,00 USD. C = Capital social 10.000,00 USD. A = Caja = 5.000,00 USD. Inventarios = 3.000,00 USD. Vehículo = 12.000,00 USD. P = Cuentas por pagar = 10.000,00 USD. C = Capital social 10.000,00 USD.

- 44. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 44 FUNDAMENTOS BÁSICOS La Contabilidad.- Un Sistema de Información.

- 45. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 45 La Contabilidad.- Un Sistema de Información. Dentro de la amalgama de ciencias que conforman el saber humano, es común hablar de sistemas, que permiten enfocar desde su particular punto de vista la temática propia de cada una, la Contabilidad no podría ser la excepción y estar fuera del auge dinámico del cambio en la técnica y la ciencia, no podría ser mero espectador el profesionista universitario sí afirmamos que la sociedad catalogada por lo que hacen los entes económicos que surgen y se robustecen en la misma, y que las empresas no pueden prescindir del aporte que brinda la Contabilidad para que los negocios sean prósperos. Y no es solamente por el gran avance de la informática o el proceso electrónico de datos que en Contabilidad se habla también de sistemas sino el dinamismo del crecimiento empresarial y comercial hace que se vayan ajustando a las innovaciones de la actualidad. Entonces si hablamos de un sistema es menester afirmar que estamos refiriéndonos a unidades no aisladas cuyos engranajes se esfuerzan por cubrir metas y objetivos. En Contabilidad desde la óptica de sistema de información, se pone de manifiesto una visionaria filosofía en el procesamiento de transacciones o hechos económicos que empujan el desarrollo de las empresas y por ende de las naciones. La aplicación práctica de la técnica y metodología se da en base a una secuencia lógica de actividades concatenadas hasta llegar a alcanzar un objetivo determinado en una planificación estratégica. Si se manifiesta que la sistematización de la red o proceso contable son procedimiento técnicos lógicos que persiguen como objetivo formular

- 46. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 46 informes financieros, entonces su inicio precisado como actividad u operación financiera proporcionará un Documento que sirve de fundamento para que el C.P.A., realice las fórmulas técnicas de registro en los papeles contables diseñados para tales efectos y así cronológicamente plasmar la historia económica de la empresa. Una vez con el Documento Comercial o de uso intra empresa, se utilizará al Diario General, los mayores generales y auxiliares, se formularán balances preparatorios y se estructurarán los Estados Financieros pertinentes, cuyo análisis pormenorizado proporcionará útil información para una adecuada toma de decisiones. Conceptos básicos. Varios son los criterios emitidos por los estudiosos de la ciencia contable, sin embargo establezcamos de una manera general que la Contabilidad, su aporte en la empresa robustecerá el crecimiento armónico de la misma. La Contabilidad rama especializada cuyo sustento teórico y práctico son principios y procedimientos de general aceptación, predestinados a cubrir objetivos inmediatos que abarcan nuevos ciclos, así: recolectar, verificar, registrar, analizar, clasificar, interpretar información financiera generada por el modus operandi de las empresas. Un Organismo de acreditada solvencia académica y pionero en el desarrollo de la Contabilidad en el mundo, como lo es el A.I.C.P.A. (American Instituto of Certified Public Accountants) se ha mantenido en concebir a la Contabilidad como un Arte, en nuestro país la C.G.E. (Contraloría General del Estado) coincide en enfocar a la Contabilidad

- 47. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 47 como un arte, pero no en el sentido gramatical ni corroborando las condiciones pasadas que para ser Contador debía tener buena letra y unos excelentes números; sino más bien tanto el Instituto Americano de Contadores cuanto la C.G.E. se refiere a la objetividad, precisión, claridad, orden, pulcritud al tratamiento de la sistematización contable en las empresas « La Contabilidad se ha definido como el proceso de identificar, medir y comunicar información económica que le permita a los usuarios de esta, emitir y tomar decisiones bien fundamentadas», sostienen los autores Fess Niswonger y Berrios Burgos. "Contabilidad es la ciencia que enseña las normas y procedimientos para ordenar, analizar y registrar las operaciones practicadas por unidades económicas individuales o constituidas bajo la forma de sociedades civiles o mercantiles (Banca, Industria, Comercio, Instituciones de Beneficencia, etc.)» defiende este pronunciamiento Elías Lara Flores. Se puede concluir que la Contabilidad es la ciencia, técnica y arte cuyos fundamentos básicos de aplicación universal permiten a las empresas el cumplimiento de su objeto social. Desde la era del profesor universitario de Italia Fray Luca Pacioli, pionero de la Contabilidad y su obra impresa en Venecia en 1494 en donde el pilar fundamental de la descripción del Debe y del Haber en los registros de las operaciones sucesivas de los comerciantes venecianos, a más de esto ya se hablaba de una incipiente concepción de lo que constituía la Contabilidad para los negocios, el Memorial de las actividades económicas realizadas por las empresas. Más adelante se evidencia ya teorizantes de la obra de

- 48. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 48 Pacioli que adaptan a la técnica y metodologías de sus exigencias en el entorno del expansionismo comercial de sus épocas. CONTEXTUALIZACIÓN MODERNA DEL CONCEPTO DE CONTABILIDAD (PEDAGOGÍA CONCEPTUAL: OPERACIONES INTELECTUALES) CONTABILIDAD •Ssistem a de inform ación financiera •Proceso contable •Sistem atización operaciones financieras •EEFF •Activos, Pasivos, C apital, Ingresos, Gastos •Tom a de decisiones adm inistrativas •D eterm inar las contribuciones fiscales •Gestión estratégica EMPRESAS E.SERVICIOS E.COMERCIALES INDUSTRIAS ARTEFACTAS:A. MICROEMPRESAS PROYECTOS FUNDACIONES •Economía •Estadística •Computación •Investigación •Presupuestos •Psicología industrial •M ercadeo •Administración •Planificación Estratégica Cienciasdelos negocios P.C.G.A. N.I.C.N.E.C. Desarrollo Empresarial Tecnología, Productividady Competitividad Naturaleza e Importancia. La sociedad es el resultado de las entidades, las actividades se desarrollan eficientemente con el control y aplicación de la disciplina en el entorno social, denominada Contabilidad, misma que aparece con la actividad económica y humana y prospera por la convergencia técnica de los recursos que se agrupan en un ente económico.

- 49. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 49 Para citar por ejemplo la presencia del Contador con su labor profesional en la administración del Estado, dirigiendo Ministerios, ejecutando acciones en operaciones previas que cumplen las misiones interplanetarias (Cabo Cañaveral), dentro de la Fuerzas Armadas como Oficiales Técnicos y de Servicios encargados en algunos casos de la logística de las bases militares, ejecutando exámenes especiales o Auditorias de medio ambiente, inmersos en la Armada de Guerra y en la Marina Mercante, en los grandes Centros Comerciales, y otros; es decir, la importancia misma de la Contabilidad radica en que donde haya alguna actividad económica siempre estará junto a esta la labor el personal contable impulsando su avance y coadyuvando a la economía de una nación. Objetivos 1. Mantener un control absoluto de los recursos y obligaciones de los entes. 2. Registrar toda la operatividad empresarial. 3. Determinar la estructura financiera a una fecha dada. 4. Conocer resultados financieros positivos y negativos. 5. Servir como evidencia en caso de litigios puesto que el C.P.A. es el único profesional que puede dar fe pública de los libros que ha utilizado en alguna empresa. 6. Estructurar Estados Financieros para los usuarios internos y externos Usuarios Internos: Propietarios, accionistas, gerente, contador, y otros.

- 50. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 50 Usuarios Externos: Proveedores de materiales, proveedores de recursos, posibles inversionistas, entidades del gobierno, auditor externo, Ministerio de Finanzas, Superintendencia de Compañías, Contraloría, Superintendencia de Bancos, INEC, entre otros. P.C.G.A. 210-01 Ente Contable Constituirá ente contable cada organismo, entidad, fondo o proyecto que tenga existencia propia e independiente, creado por ley, decreto u ordenanza para la administración de recursos y obligaciones. Si disgregamos los términos y con detenimiento buscamos sinónimos de Ente tendremos: Empresa, ente, entidad, ente económico, corporación, institución, fundación, organismo, proyecto, conjunto de recursos,... En cambio la segunda terminología Contable se referiría a que cada entidad llámese con cualesquiera de los sinónimos son responsables de un sistema de contabilidad el mismo que dejará evidencia de todas las operaciones financieras que ejecuten. Entonces se puede decir que el principio ente contable se refiere a la presencia física, al origen y fomento de una empresa que es responsable de un sistema contable y esta entidad puede ser creada por la ley, decreto, ordenanza; en analogía y para mejor comprensión se puede decir o cotejar con la presencia de los individuos en la sociedad, cuya identidad humana esta supeditada al cumplimiento del ciclo vital.

- 51. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 51 210-02 Existencia Permanente Todo ente contable se presumirá de existencia permanente, a menos que el instrumento legal que lo creó especifique lo contrario. Toda empresa se fomenta para desarrollar actividades con una perspectiva visionaria de largo plazo, sin embargo de ellos las compañías u organizaciones mercantiles en su escritura pública de constitución puede hacer constar un límite en su lapso de existencia. Así mismo corroborando con lo anterior ejemplificado se puede añadir, que los individuos nacen para cumplir su ciclo humano y en las empresas la frecuencia o volumen de transacciones harán que cumpla su cometido principal, y de parte de algunos autores se sostiene que las transacciones son como la sangre para el cuerpo humano, sin ellas no pueden desarrollarse los entes, así como los individuos perecerán sin el fluido vital. 210-03 Unidad Monetaria La Contabilidad gubernamental será llevada en moneda de curso legal del Ecuador. En nuestro país en dólares americanos (EEUU). Los entes contables que requieran producir información en divisas llevarán la Contabilidad bi monetaria. Cada país, sus entes económicos expresarán su Contabilidad en la moneda de curso legal, es decir por ejemplo en Colombia será en pesos, en Perú en soles, en Italia en liras, en Japón en yenes, en Gran Bretaña en libras esterlinas, en la India en rupias, en EE.UU en dólares,...

- 52. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 52 Sin embargo por principio y por herramienta de alta gerencia se puede producir la Contabilidad a la par en la moneda de curso legal y en moneda extranjera. Por lo expuesto se hace innecesario en el caso de nuestro país colocar o consignar el símbolo string de la moneda de curso legal que daña la estética de los libros contables. 210-04 Cambios en el valor adquisitivo de la moneda Cuando la moneda de curso legal experimenta variaciones importantes en su poder adquisitivo, cada ente contable reconocerá y registrará la incidencia de dichas variaciones en sus Activos, Pasivos y Patrimonio. Pata evitar la des capitalización de las empresas y su consecuente quiebra y desaparecimiento del entorno social económico, por parte de los organismos autorizados han emanado disposiciones legales especialmente en Ley de Régimen Tributario Interno, que habla de la corrección monetaria, como técnica o mecanismo de corrección de las desviaciones económicas dada la incidencia inflacionaria. 21005 Períodos Contables Los entes contables informarán sobre su situación financiera y los resultados de sus operaciones en lapsos uniformes que permitan medir, conocer y comparar los datos de un periodo con otro. En el sector privado y con la utilización de paquetes computarizados de Contabilidad es palpable la bifurcación en ciclos o lapsos contables para proporcionar información financiera resumida así: semanalmente, quincenalmente mensualmente, bi mensualmente, trimestralmente,

- 53. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 53 semestralmente, anualmente según el ejercicio económico o fiscal del 01 de enero al 31 de diciembre, se aplicará dada las perspectivas empresariales. 210-06 Costo histórico Las transacciones serán registradas al costo de adquisición, producción, construcción o intercambio, representado por la suma de dinero pactada al momento de su ocurrencia. Por ejemplo si un individuo, es propietario de un negocio de electrodomésticos y su domicilio es la ciudad de Ibarra, por costumbre se provee de artículos en la Bahía de Guayaquil, ahí paga un precio por un Horno Microondas de mil dólares y por fletes y embalaje hasta que la mercadería se acondicione en la bodega del negocio incurrió en un desembolso de veinte dólares, el costo histórico de registro sería mil veinte. 210-07 Partida Doble Toda transacción financiera dará lugar a un registro simultáneo en el Debe y el Haber, por valores iguales, afectando a las cuentas que correspondan según la naturaleza de la operación. Cada fórmula de registro o asiento contable se consignará valores y cuentas correspondientes en el Debe y sus respectivas contra cuentas en el Haber indistintamente de que grupo o clasificación sean las cuentas contables. 210-08 Consistencia

- 54. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 54 Los principios, políticas y normas técnicas serán aplicados en forma consistente, a lo largo de un período y de un período a otro para que la información sea comparable. Para ejemplo, si en la planificación contable en su parte pertinente a la estructuración del código de cuentas, tenemos el nombre contable de Equipo de Oficina que permitirá registrar las operaciones necesarias que se den según los ítems que abarque su alcance, al otro o dentro del mismo periodo no puede utilizar la cuenta contable Equipo y Maquinaria, ya que no sería consistente pese a que este concepto puede identificar a los mismos Ítems. Empresa. «Es el conjunto de recursos tangibles e intangibles, que racionalizados en su uso permiten la consecución de fines y objetivos propuestos». «La empresa es todo ente económico cuyo esfuerzo se orienta a ofrecer bienes y/o servicios que al ser vendidos producirán un valor marginal conocido domo utilidad». Importancia. En la sociedad se identifican empresas cuya labor en potencia proyecta a la riqueza de la nación. Clasificación. 1. De acuerdo a la propiedad de los recursos aportados: Públicas, recursos del Estado; Banco Nacional de Fomento.

- 55. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 55 Privadas, recursos de personas particulares; Comercial Mafalda. Mixtas, recursos del sector público y del sector privado IANCEM. 2. De acuerdo a sus actividades económicas: Comerciales, compra-venta de mercancías; OCABSA Industriales, transformación materias primas en productos terminados; Cementos Selva Alegre S.A. De servicios, venta de servicios a la colectividad; La Química S.A. 3. De acuerdo al Código Civil: De Hecho, cualquier objeto social; Compraventa de Lubricantes De Derecho, cumple disposiciones legales; Ayala y Asociados. 4. Según la Ley de Compañías: Sociedad de Personas, es de relevancia el individuo como tal; se puede precisar a: Compañía en Nombre Colectivo, Compañía en Comandita Simple, Compañía de Responsabilidad Limitada (Para efectos tributarios esta Compañía se le considera como Cía. de Capital). Sociedad de Capitales, prevalece el capital; se identifican: Compañía Anónima, Compañía en Comandita Dividida por Acciones, Compañía de Economía Mixta. La ley de Compañías también reconoce a la Compañía Accidental o de Cuentas en Participación.

- 56. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 56 Práctica Contable.- Personificación de Cuentas Contables. En la parte eminentemente práctica hasta el momento disponemos de algunas básicas cuentas de una contabilidad, y podemos precisar el fomento de una empresa e identificación del Activo, Pasivo y Capital en un Estado Financiero conocido como Balance General o Estado de Situación Financiera. Para operativizar el modo de consignar un determinado nombre contable en lo que se conoce como el procedimiento Personificación de Cuentas, partamos del ejemplo patético de un propietario de un negocio que ha existido por varios años y pese a ello no lleva contabilidad, podemos hablar de una Abacería, Supermercado, Joyería, Almacén de Electrodomésticos, ...; cuya supervivencia en el ámbito comercial ha sido por la experiencia en los negocios de sus propietarios, este propietario se ve en la imperiosa necesidad de expandirse y desea organizar sus finanzas, es decir toda la información que posee es producto de su vivir cotidiano como comerciante a lo que podemos llamar información empírica; y contrata a un Contador al mismo que le proporciona un listado de recursos con sus respectivos valores. El Contador tiene que cambiar esa información basada en la experiencia en una información útil o contable.

- 57. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 57 ? MÉTODO PROBLÉMICO Ejemplo. A9: Con la siguiente información empírica presentada por el Sr. Luis López, Gerente-Propietario de una pequeña entidad mercantil, cuya razón social es «Comerciante Minorista», que carece de un sistema de información idóneo y es requerimiento del propietario organizar ELEMENTOS QUE INTEGRAN UNA BUENA TOMA DE DECISIONES PROBLEMA SENTIDO COMÚN EXPERIENCIA INFORMACIÓN SOLUCIÓN SISTÉMICA

- 58. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 58 técnicamente su movimiento económico, contrata a un profesional Contador para el efecto; el listado se nos presenta así: Dinero: 100 billetes de $ 50 c/u 1000 billetes de 100 c/u 50 billetes de 20 c/u 10 billetes de 5 c/u Banco Centromundo 25.000 Banco del Pichincha 15.000 Refrigeradores 10.000 Televisores 5.000 Deuda por cobrar al Sr. Paco Luna 300 Escritorio 500 Silleta tipo ejecutivo 200 Máquina de escribir 700 Máquina de calcular 250 Carro tipo MH-90 12.000 Local - Bodega 30.000 Deuda por pagar al Sr. Pedro Sol 2.000 Deuda por pagar a la Srta. María Pérez 3.000 Movimiento: 1) Se adquiere un Anaquel tipo XM a un precio de 800 al contado. 2) Se compra una Caja Registradora para uso de la empresa en un valor de 1.800, se cancela con cheque.

- 59. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 59 3) Se paga sueldos por 2.000 4) Se vende la máquina de calcular en 250 al contado Se requiere: (a) Personificación de cuentas (b)Estado de Situación Inicial (c) Registro de la operatividad (d)Balanza de Comprobación Nota: Los ítems necesarios se considerarán para implementar una oficina en donde laborará el personal contable. Solución A9 (a)Personificación de Cuentas 100 billetes de S 50 c/u = 5.000 1000 billetes de 100 c/u = 100.000 50 billetes de 20 c/u = 1.000 10 billetes de 5 c/u = 50 TOTAL 106.050 = Caja Banco Centromundo 25.000 Banco del Pichincha 15.000 TOTAL 40.000 = Bancos Refrigeradores 10.000 Televisores 5.000 TOTAL 15.000= Mercaderías Deuda por cobrar al Sr. Paco Luna 300 TOTAL 300 = Cuentas por Cobrar

- 60. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 60 Escritorio 500 Silleta tipo ejecutivo 200 TOTAL 700= Muebles de Oficina Máquina de escribir 700 Máquina de calcular 250 TOTAL 950 = Equipos de Oficina Carro tipo MH-90 12-000 TOTAL 12.000= Vehículos Local Bodega 30.000 TOTAL 30.000 = Edificios Deuda por pagar al Sr. Pedro Sol 2.000 Deuda por pagar a la Srta. María Pérez 3.000 TOTAL 5.000= Cuentas por pagar Como se puede observar el mecanismo de desarrollo o aplicación del procedimiento Personificación de Cuentas consiste en organizar la información financiera, funciona el agrupamiento de conceptos, ítems de características parecidas y es fácil en lo .que concierne a representar el Dinero en efectivo, presentado en billetes de diversas denominaciones contablemente le llamamos CAJA; se tomará en consideración también la función que va a tener el recurso en la empresa para diferenciar en el caso del ejemplo Mercancías que se destinan a la compra venta, y en cambio Muebles de Oficina, Equipo de Oficina que son destinadas a ser utilizadas en la empresa; además por lógica y sentido común de las cosas asignaremos nombres contables a cada uno de los ítems. El ordenamiento de las cuentas es fundamental aclarar en el momento en que formulamos el Balance General o conocido también con el nombre de Estado de Situación Inicial, para cuando tratamos de estructurar

- 61. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 61 financieramente a un negocio que empieza sus actividades mercantiles en el caso del orden de los Activos consignaremos en primera instancia lo que presenta dinero en efectivo y luego iremos viendo el grado de conversión dinero en efectivo de las cuentas y sus pertinentes ítems, por ejemplo ubicamos primero los muebles de oficina que los vehículos por cuanto en la concordancia a sus valores en caso de ser necesario una venta, será más fácil vender el escritorio que el vehículo tomando como referencia su costo. En el caso de los Pasivos ordenaremos las cuentas por pagar según su fecha de pago, así sí tenemos una cuenta por pagar en un plazo de dos meses y un documento por pagar en un plazo de seis meses ordenaré en primera instancia la cuenta por pagar. Tanto para Activos cuanto para Pasivos nos ayudamos por este razonamiento que más adelante definiremos como principios que nos ayudan a ordenar las cuentas que estructuran estos grupos. (b)Estado de Situación Inicial Documento Contable-Financiero que nos muestra la conformación de los Activos, Pasivos y Capital en el inicio de un negocio o en la apertura de libros en el próximo periodo contable o ejercicio económico.

- 62. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 62 «Comerciante Minorista» Estado de Situación Inicial Al 01 de Enero de 2000 ACTIVOS PASIVOS Caja 106.050 Cuentas por Pagar 5.000 Bancos 40.000 Total Pasivos 5.000 Mercancías 15.000 CAPITAL Cuentas por Cobrar 300 Muebles de Oficina 700 Equipo de Oficina 950 Vehículos 12.000 Edificios 30.000 Capital, Sr., Luis López 200.000 Total Activos 205.000 Total Pasivos y Capital 205.000 Nota: C = A-P (c) Registro de operatividad Los Registros contables se materializan con el empleo de cuenta contables. La cuenta contable, es el nombre técnico o genérico que se le asigna a un grupo de conceptos similares o con características parecidas que se originan aplicando el procedimiento conocido como personificación de cuentas. Al decir del mexicano Gerardo Guajardo, la cuenta contable constituye la célula de información financiera.

- 63. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 63 ACTIVOS PASIVOS Balance General Cuentas Cuentas CAPITAL Cuentas A cada grupo que conforma el Balance General, le estructuran cuentas contables o niveles de información. Cada cuenta contable para determinar su saldo correspondiente sigue un procedimiento, que permite lograr este fin. En Contabilidad la cuenta contable gráficamente se representa por la T que tiene elementos bien definidos. Nombre de la Cuenta Debe Haber Débitos o cargos Créditos o Abonos Parte Izquierda Parte Derecha Cargo Abono Procedimiento guía para obtener saldos Cuenta Debe Haber

- 64. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 64 Débitos Créditos 100 50 100 20 50 30 50 Movimiento Deudor Movimiento Acreedor 100 50 100 20 50 30 50 100 300 Saldo Deudor Saldo Acreedor 100 50: 100 200 100 20 50 50 30 100 250 50 150 300 100 200 Cuenta saldada 100 700 100 500 700 700

- 65. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 65 T : Visualización gráfica de una cuenta contable. Debe: Elemento que estructura una cuenta contable en su parte izquierda. Haber: Elemento que estructura una cuenta contable en su parte derecha. Cargos o débitos: Es el registro o registros de valores en una cuenta contable en su parte izquierda. Abonos o créditos: Es el registro o registros de valores en una cuenta en su parte derecha. Movimiento deudor: Representa la sumatoria de lo débitos de una cuenta contable. Movimiento acreedor: Representa la sumatoria de los créditos de una cuenta contable. Saldo deudor: La diferencia mayor que se registra en el debe y se lo obtiene comparando el movimiento deudor con el movimiento acreedor, si es mayor el movimiento deudor por diferencia entonces se determina el saldo deudor de una cuenta contable Saldo acreedor: La diferencia mayor que se registra en el haber y se lo obtiene comparando el movimiento deudor con el movimiento acreedor, si es mayor el movimiento acreedor por diferencia entonces se determina el saldo acreedor de una cuenta contable. Cuenta saldada: Se obtiene cuando existe equilibrio entre el movimiento deudor y el movimiento acreedor. Grupo de cuentas. Determinamos cinco grupos de cuentas en primera instancia que nos permitirán operativizar el proceso básico contable, así:

- 66. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 66 ACTIVOS PASIVOS Saldo Inicial Créditos Débitos Saldo inicial Débitos - - Créditos + Disminuye Disminuye + Aumenta Aumenta CAPITAL INGRESOS Débitos Saldo inicial Saldo - Créditos Débitos Créditos Disminuye + - Aumenta Aumenta Disminuye + GASTOS Saldo Créditos Débitos - + Disminuye Aumenta Activos, todo lo que posee una entidad, las cuentas de Activos sus saldos iniciales irán en el debe, el o los débitos aumentarán el valor del Activo y el

- 67. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 67 o los créditos disminuye el valor del Activo, cuando hacemos registros contables. Pasivos, todo lo que la entidad tiene por pagar, las cuentas de pasivos sus saldos iniciales irán en el haber, el o los créditos aumentarán el valor del pasivo y el o los débitos disminuye el valor del pasivo, cuando hacemos registros contables. Capital, la propiedad real de la empresa (C = A-P), las cuentas de capital sus saldos iniciales irán en el haber, el o los créditos aumentarán el valor del capital y el o los débitos disminuye el valor del capital, cuando hacemos registros contables. Gastos, desembolsos necesarios recurrentes para que funcione la empresa, sus saldos irán en el debe, el o los débitos aumentarán el valor del gasto y el o los créditos disminuye el valor del gasto, cuando hacemos registros contables. Ingresos, recepción de recursos que al final del ciclo contable al cotejar con los gastos si éstos son mayores se tendrá utilidad o lo contrario pérdida; que proviene del accionar principal de las empresas, sus saldos irán en el haber, el o los créditos aumentarán el valor del ingreso y el o los débitos disminuye el valor de la cuenta de ingreso, cuando hacemos registros contables. Con las cuentas contables formulamos lo que se conoce como asientos contables, que resume en un registro las operaciones financieras.

- 68. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 68 Asientos Contables. Registro técnico de cuentas contables supeditado al equilibrio del debe y el haber. Los asientos contables materializan al procedimiento o fase lógica de la red contable llamada Jornalización, que de manera global es asentar registros financieros de manera cronológica. Guía para proceder a realizar registros. Cuando vamos a efectuar Asientos contables nos encontramos en la disyuntiva de ver cual cuenta y su valor registro en el debe y cual cuenta y su valor registro en el haber. Valdría considerar el siguiente razonamiento, en primera instancia se coloca la cuenta cuyo valor se debe registrar realizando un débito. Para lo cual en el caso de las cuentas que pertenecen al grupo de Activos, Pasivos y Capital nos orientará el siguiente cuestionamiento: Qué ingresa, qué recibe, qué entra a la empresa? Y una vez identificada la cuenta que refleja la respuesta a la interrogante, la cuenta contable y su valor registraré en primera instancia y su valor correspondiente en el debe. De igual forma, conjeturar que la contra cuenta o contra cuentas que se deben registrar en el haber son las correctas, preguntarse en el caso de cuentas de Activos, Pasivos y Capital. Qué sale, qué egresa, qué entrega la empresa? Una vez dada la contestación se verificará la cuenta o cuentas que deben ser registradas en el haber.

- 69. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 69 En el caso, de en una transacción comercial se identifica una cuenta que pertenezca al grupo de gastos, todos los gastos se registrarán en el debe, corroborando a la naturaleza del saldo de las cuentas de gastos que son deudoras. Y la correspondiente contra cuenta o cuentas se registrarán en el haber. En el caso, de una operación financiera se identifique una cuenta que pertenezca al grupo de ingresos, una vez que registramos la cuenta y su valor en el debe, siempre todas las cuentas de ingresos se registrarán en el haber, así mismo verificando con la naturaleza del saldo de las cuentas de ingresos que son acreedoras. Pasos de análisis para registrar operaciones financieras: a. Leer y entender la transacción. b. Identificar las cuentas y ver a qué grupo pertenecen. c. Ver si en las cuentas precisadas existen aumentos y disminuciones. d. Registro observando el P.C.G.A. Partida Doble. Con la argumentación técnica básica estamos ya en capacidad de hacer asientos contables en libro de memorias económicas o Diario General.

- 70. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 70 Sigue: Solución A9: (c) DIARIO GENERAL FECHA DETALLE DEBE HABER Enero 01 -1- Caja Bancos Mercancías Cuentas por Cobrar Muebles de Oficina Equipo de Oficina Vehículos Edificios Cuentas por Pagar Capital, Sr. Luis López (V/.Estructuración del asiento de apertura) 106.050 40.000 15.000 300 700 950 12.000 30.000 5.000 200.000 -2- Muebles de Oficina Caja (V/.Compra de un anaquel para ser utilizado en la entidad) 800 800 -3- Equipo de Oficina Bancos (V/.Compra de una caja registradora) 1.800 1.800 -4- Sueldos Bancos (V/.Pago de sueldos) 2.000 2.000 -5- Caja Equipo de Oficina (V/.Venta de máquina de calcular a su costo) 250 250

- 71. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 71 CAJA 106.050 250 800 106.300 800 105.500 CUENTAS POR COBRAR 300 300 300 MUEBLES DE OFICINA 700 800 1.500 1.500 EQUIPO DE OFICINA 950 250 1.800 2.750 250 2.750 MERCANCÍAS 15.000 15.000 15.000 BANCOS 40.000 1.800 2.000 40.000 3.800 36.200

- 72. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 72 VEHÍCULOS 12.000 12.000 12.000 EDIFICIOS 30.000 30.000 30.000 CUENTAS POR PAGAR 5.000 5.000 5.000 CAPITAL, SR. LUIS LÓPEZ 200.000 200.000 200.000 SUELDOS 2.000 2.000 2.000

- 73. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 73 COMERCIANTE MINORISTA Balanza de Comprobación Del 01 al 31 de enero 2000 No. Detalle Debe Haber 01 Caja 105.500 02 Bancos 36.200 03 Mercancías 15.000 04 Cuentas por cobrar 300 05 Muebles de oficina 1.500 06 Equipo de oficina 2.500 07 Vehículos 12.000 08 Edificios 30.000 09 Cuentas por pagar 5.000 10 Capital, Sr. Luis López 200.000 11 Sueldos 2.000 TOTALIZACIÓN 205.000 205.000 Consideraciones Generales. En la utilización que se da, al Diario General, sirve de registro del movimiento operativo de una empresa, respecto de su sistema contable, como registro 01 estamos trasladando las cuentas y valores del Estado de Situación Inicial, lo que se conoce como asiento de apertura, estamos enlistando las cuentas del Activo en primera instancia y al mismo perfil y sus valores correspondientes les escribimos en el debe. Luego y dejando espacio o margen del perfil en donde se enlistó los Activos por diferenciar aquellas cuentas que van en el haber consignamos las cuentas de Pasivo y las cuentas de Capital. En el caso de la mayorización estamos utilizando la gráfica representación de las cuentas en contabilidad, es decir la T a la misma que pasamos toda la información que contiene el Diario General, eso sí respetando o siguiendo el orden de registro y ubicación de rubros de las cuentas contables, por

- 74. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 74 ejemplo la cuenta Caja aparece con un valor en el Diario General en el Debe de 106.050 este valor trasladamos a la T correspondiente a Caja y este valor consignamos también en el Debe, luego dependiendo de las operaciones financieras registramos débitos y créditos, y su consecuente efecto en los saldos de las cuentas contables. En el caso de la formulación del Documento contable denominado Balanza de Comprobación, en su texto observamos las cuentas contables todas enlistadas en el mismo perfil o a la misma altura, es decir al margen izquierdo, con la diferencia que los valores que constituyen los saldos de las cuentas contables (saldos deudores y acreedores) y dependiendo de la cuenta y su análisis contable efectuamos registros tanto en el debe cuanto en el haber y realizamos la totalización aritmética vertical y siempre se debe apreciar el equilibrio entre el debe y el haber. Ejercicios PC01: De los siguientes recursos agrupe, según criterio contable: Escritorio Archivador Computador Anaqueles Automóvil Telefax Cajas registradores Lectoras de barras DVD Televisión Grapadoras Perforadoras

- 75. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 75 Copiadoras Cafeteras Sillas Mini componente Refrigeradoras Horno Microondas Cocinas industriales Cocinas eléctricas Licuadoras Papel bond Vajilla Waflera Batidoras Bodega Local de ventas Edificio Filmadoras Cámara fotográficas Armarios PC02: Mencione algunos grupos de recursos de empresas que se dedican a: Compra venta de productos de primera necesidad. Prestación de servicios profesionales. Compra venta de implementos deportivos. Compra venta de calzado. Venta de comidas. Venta de artesanías. Frigorífico.

- 76. CONTABILIDAD FINANCIERA....................................................OTTO AYALA TRUJILLO......... 76 NIC Normas Internacionales de Contabilidad Normativa que ha sido el producto de grandes estudios y esfuerzos de diferentes entidades educativas, financieras y profesionales del área contable a nivel mundial, para estandarizar la información financiera presentada en los estados financieros. Son normas de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio, y presentar una imagen fiel de la situación financiera de una empresa. NIC 1 Presentación de Estados Financieros Los EEFF se preparan y presentan para ser utilizados y conocidos por usuarios externos de todo el mundo. A pesar de la similitud de unos países y otros, existen diferencias que son causadas por circunstancias de índole social, económica y legal, lo que hace necesario que el marco normativo sea suficientemente flexible sin perder uniformidad. Objetivo, establecer las bases para la presentación de los EEFF con propósitos de información general con el fin de asegurar la comparabilidad. Finalidad, informar información acerca de: activos, pasivos, patrimonio neto, ingresos, gastos, flujos de efectivo. Componentes, Balance General, Estado de Resultados, Estado de Evolución Patrimonial, Estado de Flujo de Efectivo, Notas explicativas, Políticas contables utilizadas. NIC 5 NIC 7 Estado de Flujo de Efectivo El Estado de Flujo de Efectivo es el estado financiero básico que muestra el efectivo generado y utilizado en las actividades de operación, inversión y financiamiento. Objetivo General, presentar información pertinente y concisa, relativa a los recaudos y desembolsos de efectivo de un ente económico durante un periodo para que los usuarios de los estados financieros tengan elementos adicionales para examinar la capacidad de la entidad para generar flujos futuros de efectivo, para evaluar la capacidad para cumplir con sus obligaciones, determinar el financiamiento interno y externo, analizar los cambios presentados en el efectivo, y establecer las diferencias entre la utilidad neta y los recaudos y desembolsos. NIC