Descargado 42 veces

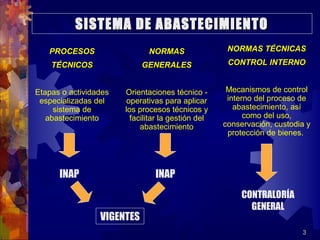

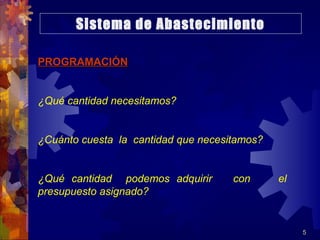

Este documento presenta el sistema de abastecimiento de una entidad, el cual consiste en procesos técnicos y normas de control interno para adquirir bienes y servicios de manera eficiente. Describe los procesos de catalogación, programación, adquisición, almacenamiento, distribución y control, así como normas para realizar altas, bajas y mantener los bienes de forma adecuada. El objetivo es asegurar el desarrollo de actividades a través de un suministro racional de bienes.