Descargar para leer sin conexión

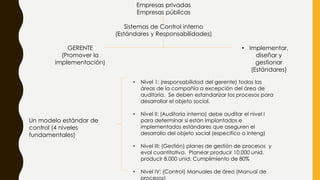

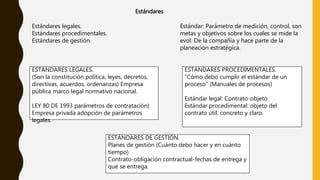

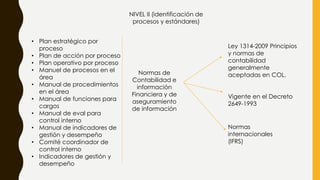

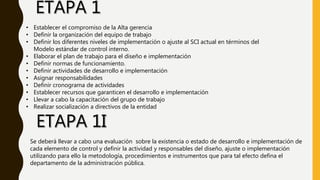

Este documento describe un modelo estándar de control interno para empresas que consiste en 4 niveles fundamentales. El Nivel 1 corresponde a la responsabilidad del gerente de implementar estándares en todas las áreas de la compañía excepto auditoría. El Nivel 2 es la auditoría interna que audita el Nivel 1. El Nivel 3 se refiere a planes de gestión y evaluación cuantitativa. Y el Nivel 4 son los manuales de área. También se mencionan estándares legales, procedimentales y de gestión, y la importancia de estandarizar proces