Descargado 238 veces

![El ambiente dimensionado

desde esta postura, ya no es

más una sumatoria de

elementos naturales, es una

compleja red de fenómenos

interconectados e

interdependientes;

reconociéndose el valor

intrínseco de todos los

componentes[1] de los

sistemas.

[1]

LEFF E. Op. Cit. p. 25.

http://www.geocities.com/terrats/jovenes/redojo.gif](https://image.slidesharecdn.com/costosambientales-javiertoro-121117210037-phpapp02/85/Costos-ambientales-javier-toro-16-320.jpg)

![UNISANGIL

“La transición hacia un

desarrollo sostenible implica

el reconocimiento y la

determinación de umbrales,

topes, limites; en otras

palabras, el descubrimiento de

la escasez, por ello resulta

CONTABILIDAD

AMBIENTAL

curioso que un paradigma

como el económico que posee

el propósito de gestionar la

escasez tenga tantas

dificultades para asimilar la

necesidad de gestionar los

recursos ambientales que a

veces resultan mas escasos

que los monetarios” [1]

Neira, Alva Eduardo. “El desarrollo sustentable y

las metrópolis latinoamericanas”. Editorial Colegio

de México. México. Primera Edición 1996. p.148](https://image.slidesharecdn.com/costosambientales-javiertoro-121117210037-phpapp02/85/Costos-ambientales-javier-toro-20-320.jpg)

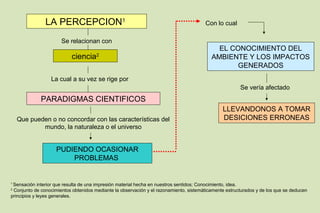

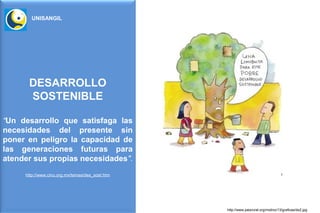

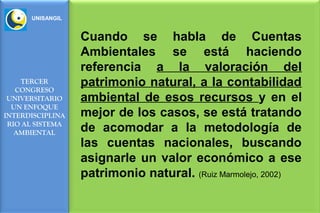

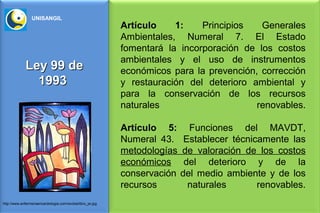

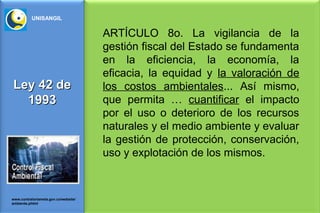

El documento trata sobre el tercer congreso universitario "Un enfoque interdisciplinario al sistema ambiental". Se discuten temas como la percepción de los problemas ambientales, la problemática ambiental, el desarrollo sostenible, la contabilidad ambiental y la implementación de cuentas ambientales en Colombia. Se resalta la necesidad de un enfoque interdisciplinario para entender el sistema ambiental y tomar decisiones que no pongan en riesgo el capital natural.

![1. clase_1[1].pdf](https://cdn.slidesharecdn.com/ss_thumbnails/1-230222003224-b69a9327-thumbnail.jpg?width=640&height=640&fit=bounds)

![Medio amb..[1]](https://cdn.slidesharecdn.com/ss_thumbnails/medioamb-1-100923114333-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)