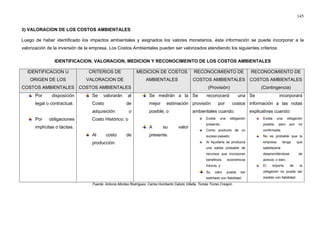

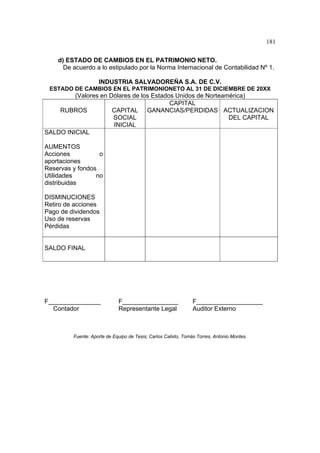

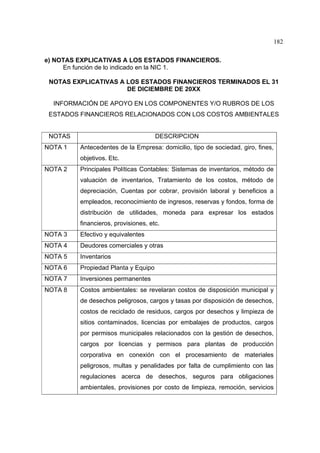

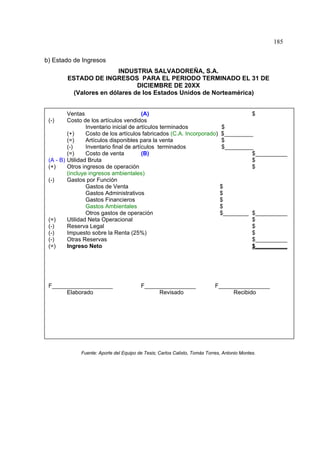

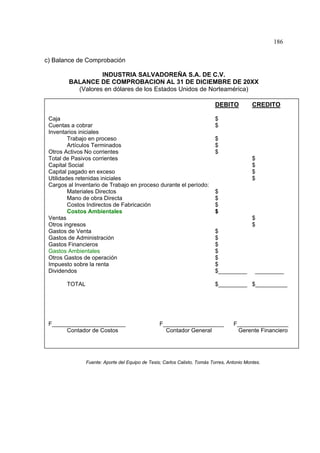

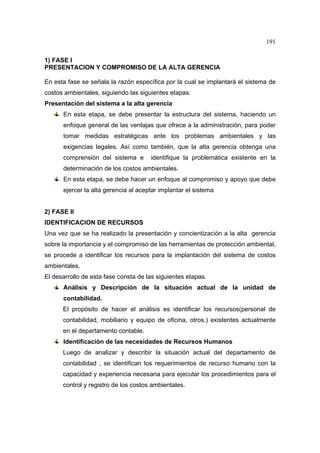

El documento presenta la propuesta de diseñar un sistema de contabilidad de costos ambientales para mejorar la razonabilidad de los estados financieros de las medianas empresas industriales en el área metropolitana de San Salvador. El sistema consta de cuatro fases: 1) identificación de costos ambientales, 2) incorporación de datos al sistema contable, 3) presentación de informes gerenciales, y 4) retroalimentación. El objetivo es asignar costos de manera más razonable mediante la identificación, valorización, cuantificación e

![La contabilidad ambiental.nohe[1]](https://cdn.slidesharecdn.com/ss_thumbnails/lacontabilidadambiental-210327140715-thumbnail.jpg?width=640&height=640&fit=bounds)