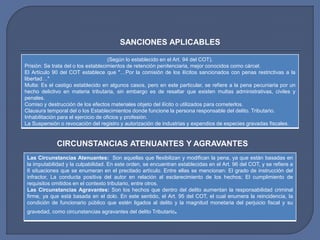

El documento aborda los ilícitos tributarios según el Código Orgánico Tributario de Venezuela, clasificándolos en formales, relativos a las especies fiscales y gravadas, y materiales. Se describen las sanciones correspondientes, que incluyen penas privativas de libertad, multas y otras medidas administrativas, así como circunstancias atenuantes y agravantes que afectan la responsabilidad del infractor. Además, se enfatiza la importancia del cumplimiento de los deberes tributarios para evitar perjuicios al estado.