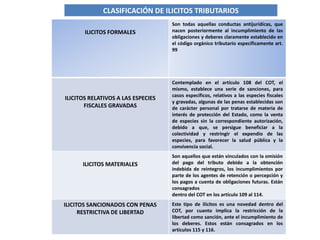

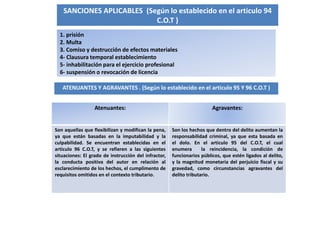

El documento describe diferentes tipos de ilícitos tributarios según la legislación venezolana. Explica los ilícitos formales como conductas antijurídicas que surgen del incumplimiento de obligaciones tributarias. También cubre los ilícitos relativos a especies gravadas y los materiales vinculados con omisiones de pago. Además, señala que ciertos ilícitos están sancionados con restricciones a la libertad. Finalmente, resume las sanciones aplicables como multas o prisión, así como atenuantes y agrav