Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Similar a Derecho Tributario

Similar a Derecho Tributario (20)

Último

Último (20)

Derecho Tributario

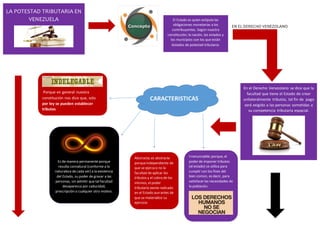

- 1. LA POTESTAD TRIBUTARIA EN VENEZUELA El Estado es quien estipula las obligaciones monetarias a los contribuyentes. Según nuestra constitución; la nación, los estados y los municipios son los que están dotados de potestad tributaria. EN EL DERECHO VENEZOLANO En el Derecho Venezolano se dice que la facultad que tiene el Estado de crear unilateralmente tributos, tal fin de pago será exigido a las personas sometidas a su competencia tributaria espacial. CARACTERISTICAS Porque en general nuestra constitución nos dice que, solo por ley se pueden establecer tributos Irrenunciable; porque, el poder de imponer tributos (el estado) se utiliza para cumplir con los fines del bien común, es decir, para satisfacer las necesidades de la población. Es de manera permanente porque resulta connatural (conforme a la naturaleza de cada ser) a la existencia del Estado, su poder de gravar a las personas, sin admitir que tal facultad desaparezca por caducidad, prescripción o cualquier otro motivo. Abstracta; es abstracta porqueindependiente de que se ejerza o no la facultad de aplicar los tributos y el cobro de los mismos, el poder tributario existe radicado en el Estado aun antes de que se materialice su ejercicio

- 2. Alibeth Maduro V-20.016.203 SAIA A Derecho Tributario. Competencia Tributaria Es la potestad que la ley que concede a los órganos del estado; de ejecutar los mandatoslegales y obligar a los contribuyentesa pagar. La Potestad Tributaria Originaria La Potestad Tributaria Derivada O Delegada La Potestad Tributaria Originaria: cuando ema-na de la naturaleza y esencia misma del Estado, y en forma in-mediata y directa de la Constitución de la República La Potestad Tributaria Derivada O Delegada: Es la potestad de imposición que tiene el ente Municipal o Estadal para crear tributos mediante derivación, en claridad de una ley y que no procede en forma directa e inmediata de la Constitución de la República. Limitaciones a la Potestad Tributaria Se encuentra limitadapor la Constituciónde la República Bolivarianade Venezuela. Existen varios prin-cipiosConstitucionalesque limitanla Potestad Tributaria,y ellos son: Principio de Legalidad; Principio de CapacidadContributiva;d) Principio de Igualdad, Principio de Generalidad.

- 3. REFERENCIAS BIBLOGRAFICAS http://finanzas-tributos-aduanas.blogspot.com/2012/04/la-potestad-tributaria-o-poder.html http://leidenina-tributos.blogspot.com/ https://temasdederecho.wordpress.com/2012/04/12/poder-potestad-y-competencia- tributaria/ https://www.google.co.ve/search?q=potestad+tributaria&espv=2&biw=1280&bih=694&sour ce=lnms&tbm=isch&sa=X&ved=0ahUKEwjN6bu22ZbQAhVKfiYKHSY2AvkQ_AUIBigB#tbm=is ch&q=competencia&imgrc=dUHyhMLXna_ZvM%3A