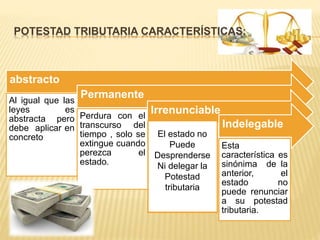

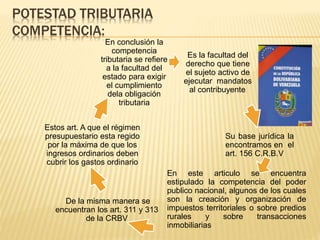

La potestad tributaria es la facultad que la ley otorga a los órganos del estado para ejecutar los mandatos legales y obligar a los contribuyentes a pagar impuestos. Pertenece a la nación, estados y municipios. Tiene las características de ser abstracta, permanente e irrenunciable. La competencia tributaria se refiere a la facultad del estado para exigir el cumplimiento de la obligación tributaria y se basa en artículos de la Constitución. Existen dos tipos de bases para determinar la obligación tributaria