Descargar como PDF, PPTX

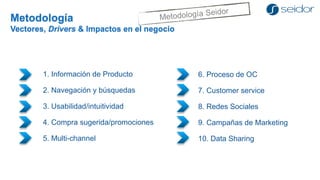

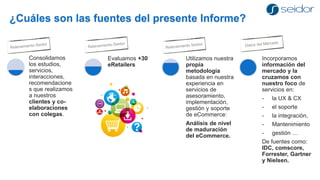

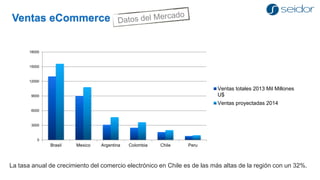

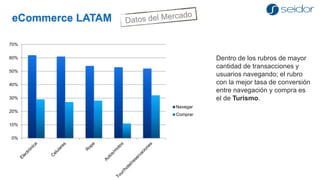

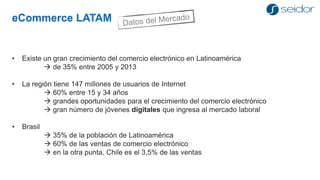

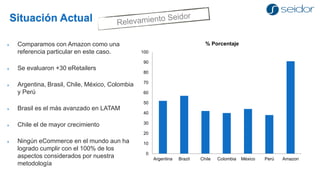

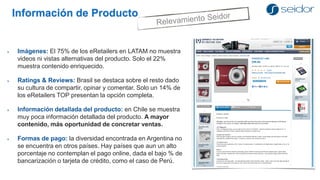

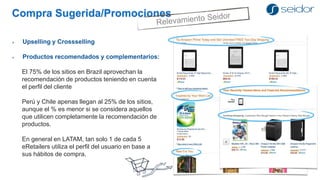

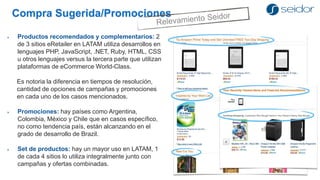

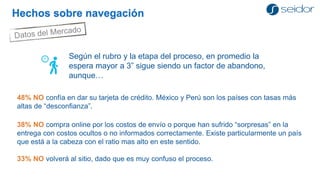

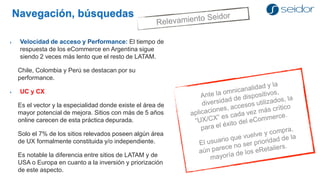

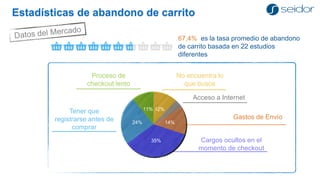

El documento analiza el estado del comercio electrónico en América Latina, destacando el crecimiento significativo de la región y la evolución de las plataformas de ecommerce, con Brasil y Chile como líderes en ventas y crecimiento respectivamente. Se presentan estadísticas sobre la madurez del ecommerce, la experiencia del usuario (UX) y el uso de tecnología en la gestión del marketing digital, así como la integración entre ecommerce y sistemas ERP. La metodología de Seidor para evaluar el ecommerce se basa en datos recopilados de más de 30 eretailers y fuentes de investigación de mercado.

![Yuriko Huayana - eCommerce Day Perú Online [Live] Experience](https://cdn.slidesharecdn.com/ss_thumbnails/yurikohuayana-210715184250-thumbnail.jpg?width=640&height=640&fit=bounds)

![Jessica Sánchez - eCommerce Day El Salvador y Honduras Blended [Professional]...](https://cdn.slidesharecdn.com/ss_thumbnails/930a1015overviewcoyunturalocalcoyunturaregionalglobalvf2-231110152219-4ef541f4-thumbnail.jpg?width=640&height=640&fit=bounds)

![Jessica Sánchez - eCommerce Day Costa Rica Blended [Professional] Experience ...](https://cdn.slidesharecdn.com/ss_thumbnails/900a945overviewcoyunturalocalcoyunturaregionalglobal-231025151956-c3330aba-thumbnail.jpg?width=640&height=640&fit=bounds)

![Annie Muñoz - eCommerce Day Panamá Blended [Professional] Experience 2023](https://cdn.slidesharecdn.com/ss_thumbnails/900a930-anniemuoz-231010193955-f18e9b74-thumbnail.jpg?width=640&height=640&fit=bounds)

![Walter Vargas - eCommerce Day Paraguay Blended [Professional] Experience](https://cdn.slidesharecdn.com/ss_thumbnails/9-220616154324-97d63eca-thumbnail.jpg?width=640&height=640&fit=bounds)

![Nathalie Colson - eCommerce Day Ecuador Blended [Professional] Experience](https://cdn.slidesharecdn.com/ss_thumbnails/09-220602174702-e7b3328e-thumbnail.jpg?width=640&height=640&fit=bounds)

![Javier Gonzalez- eCommerce Day Bolivia Online [Live] Experience](https://cdn.slidesharecdn.com/ss_thumbnails/javiergonzalez-210708174708-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)