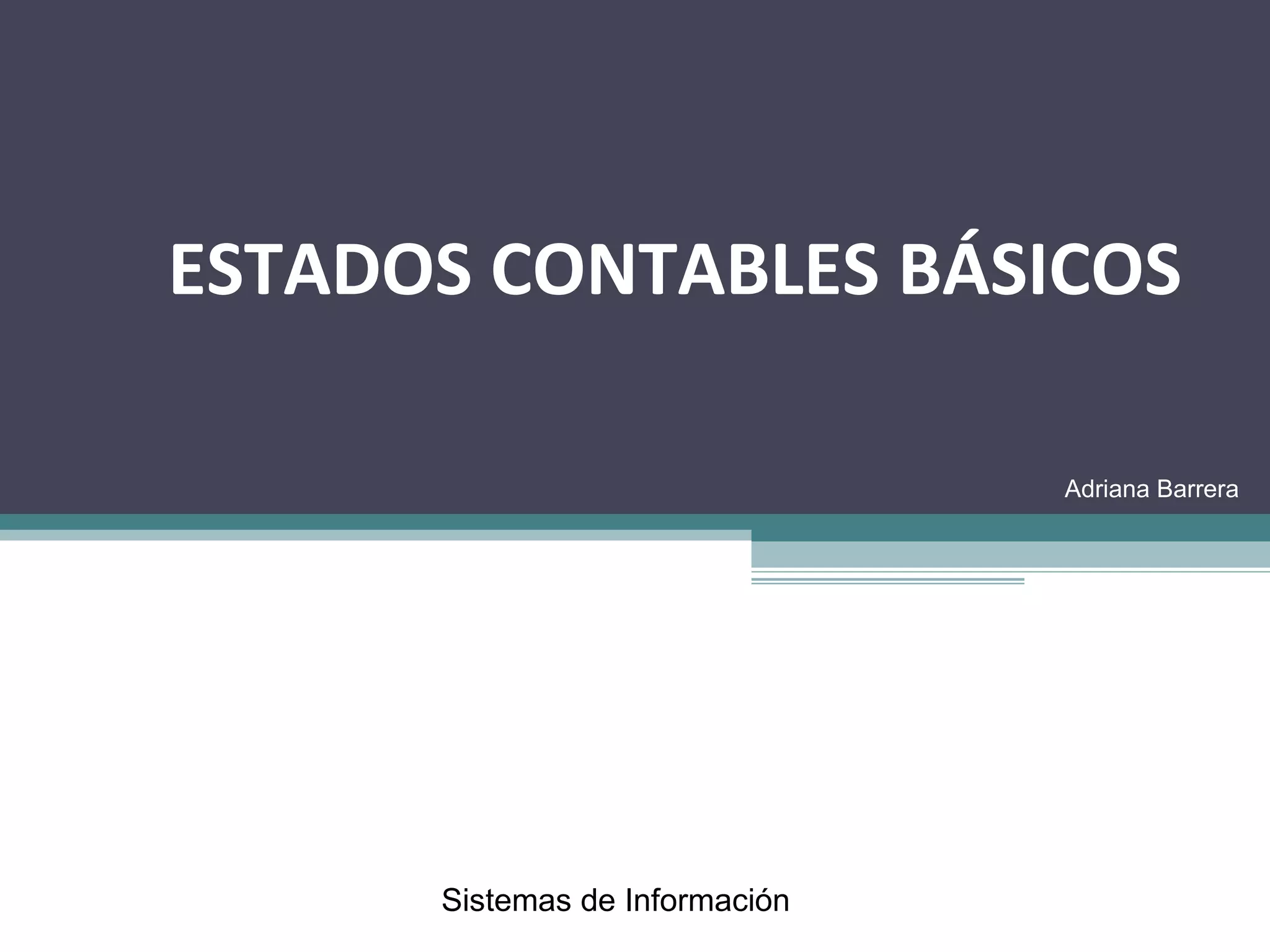

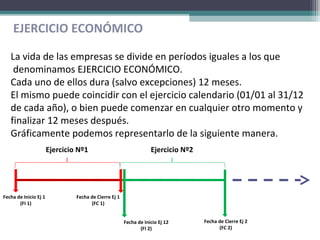

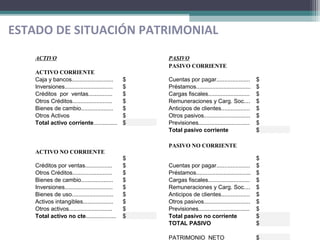

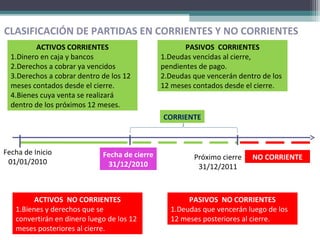

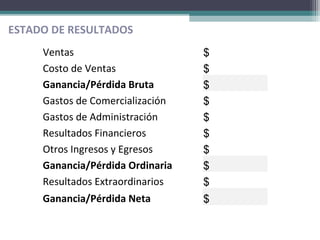

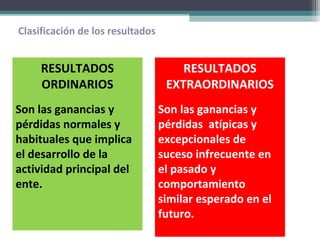

El documento habla sobre los estados contables básicos que se utilizan para medir el desempeño financiero de una empresa a lo largo de un ejercicio económico de 12 meses. Explica que los estados contables principales son el estado de situación patrimonial, el estado de resultados, el estado de evolución del patrimonio neto y el estado de origen y aplicación de fondos. Además, define conceptos como activo corriente, pasivo corriente, resultados ordinarios y resultados extraordinarios.