Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a El Domicilio Fiscal Electrónico

Similar a El Domicilio Fiscal Electrónico (20)

Más de Fermin Toro

Más de Fermin Toro (15)

Último

Último (20)

El Domicilio Fiscal Electrónico

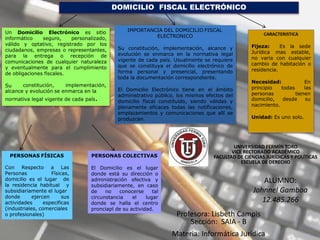

- 1. DOMICILIO FISCAL ELECTRÓNICO Un Domicilio Electrónico es sitio informático seguro, personalizado, válido y optativo, registrado por los ciudadanos, empresas o representantes, para la entrega o recepción de comunicaciones de cualquier naturaleza y eventualmente para el cumplimiento de obligaciones fiscales. Su constitución, implementación, alcance y evolución se enmarca en la normativa legal vigente de cada país. IMPORTANCIA DEL DOMICILIO FISCAL ELECTRONICO Su constitución, implementación, alcance y evolución se enmarca en la normativa legal vigente de cada país. Usualmente se requiere que se constituya el domicilio electrónico de forma personal y presencial, presentando toda la documentación correspondiente. El Domicilio Electrónico tiene en el ámbito administrativo público, los mismos efectos del domicilio fiscal constituido, siendo válidas y plenamente eficaces todas las notificaciones, emplazamientos y comunicaciones que allí se produzcan. PERSONAS FÍSICAS Con Respecto a Las Personas Físicas, domicilio es el lugar de la residencia habitual y subsidiariamente el lugar donde ejercen sus actividades especificas (industriales, comerciales o profesionales) PERSONAS COLECTIVAS El Domicilio es el lugar donde está su dirección o administración efectiva y subsidiariamente, en caso de no conocerse tal circunstancia el lugar donde se halla el centro pronciapl de su actividad. CARACTERISTICA Fijeza: Es la sede Jurídica mas estable, no varia con cualquier cambio de habitación o residencia. Necesidad: En principio todas las personas tienen domicilio, desde su nacimiento. Unidad: Es uno solo. ALUMNO: Johnnel Gamboa 12.485.266 UNIVERSIDAD FERMÍN TORO VICE RECTORADO ACADÉMICO FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS ESCUELA DE DERECHO Profesora: Lisbeth Campis Sección: SAIA - B Materia: Informática Jurídica

- 2. LEGISLACIÓN VENEZOLANA Artículo 30: Se consideran domiciliados en la República Bolivariana de Venezuela para los efectos tributarios: 1.- Las personas naturales que hayan permanecido en el país. 2.- Las personas naturales que hayan establecido su residencia o lugar de habitación en el país. 3.- Los venezolanos que desempeñen en el exterior funciones de representación o cargos oficiales de la república. Art 31 COT Se tendrá como domicilio de las personas naturales: 1.- El lugar donde desarrollen sus actividades civiles o comerciales. 2.- El lugar de su residencia, para quienes desarrollen tareas exclusivamente bajo relación de dependencia. 3.- El lugar donde ocurra el hecho imponible, en caso de no poderse aplicar las reglas precedentes. 4.-El que elija la Administración Tributaria, en caso de existir mas de un domicilio según lo dispuesto en este artículo, o sea imposible determinarlo. Art 32 COT: 1.- El lugar donde este situada su dirección o administración efectiva. 2.- El lugar donde se halle el centro principal de su actividad. 3.- El lugar donde ocurra el hecho imponible. 4.- El que elija la Administración Tributaria, en caso de existir mas de un domicilio. C.O.T Artículo 34 del estable señala que sin perjuicio de lo previsto en los artículo 31, 32 y 33 del COT la Administración Tributaria Nacional tiene la facultad de designar un “domicilio especial electrónico”, el cual es un mecanismo tecnológico seguro que sirva de buzón de envío de ACTOS ADMINISTRATIVOS, a un grupo de contribuyente o responsables de similares características. El Código Orgánico Tributario de Venezuela (2001), comprende la sección Cuarta dedicada a tratar lo relacionado con el domicilio. Artículos 30 al 35 (ambos inclusive) C.O.T, Artículo 35, establece que los sujetos pasivos tributarios, están en la “obligación del informar a la Administración Tributaria”, en formulario especial y dentro del plazo de un mes de producido, sobre cualquier cambio que pudiere afectar de una u otra forma su gestión fiscalizadora. Cambio de direcciones, administradores, razón o denominación social; cambio de su domicilio fiscal; cambio de su actividad principal y cesación, suspensión o paralización de la actividad económica habitual del contribuyente.

- 3. CITACIÓN Y NOTIFICACIÓN A TRAVÉS DEL CORREO ELECTRÓNICO Señala en artículo 171 que la notificación es un requisito necesario para la eficacia de los actos emanados de la Administración Tributaria, cuando éstos producen efectos individuales. Es decir, sin notificación del acto administrativo al contribuyente, el mismo no tendría eficacia y por ende no causaría efectos para el ciudadano a quién estuviere destinado NOTIFICACIÓN POR DIRECCIÓN ELECTRÓNICA Para acceder al sistema de notificaciones electrónicas, los sujetos procesales deberán además de señalarlo como medio de notificación al Fiscal de la investigación, quien dispondrá su inscripción en la Gerencia de Informática del Ministerio Público, para la asignación de un usuario y contraseña. La Gerencia encargada hará la prueba respectiva y de confirmarse la entrega, ingresará el usuario y la contraseña en Lista Oficial de Notificaciones Electrónicas, además de informar al usuario a través de una cartilla el correcto funcionamiento del sistema. CITACIÓN POR CORREO Artículos 219, 220, 221,222 del C.P.C: Es una de las innovaciones que más ha sido comentada en el medio y quizás más criticas ha provocado a la reforma que se le hizo al Código de Procedimiento Civil; para que proceda este tipo de citaciones deben llenarse los siguientes extremos o Debe tratarse, en primer lugar: Citación de una persona jurídica: Deben haberse agotado las diligencias para citar personalmente a su representante y ésta no hubiese sido posible lograrla. .