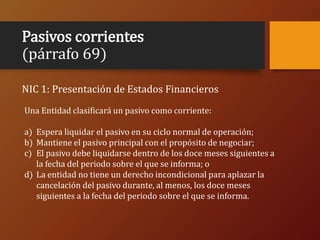

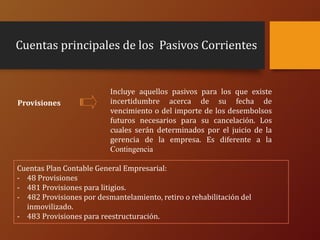

El documento habla sobre la clasificación de los pasivos en el estado de situación financiera de una organización. Explica que los pasivos se clasifican en corrientes o de corto plazo, que son deudas que se deben pagar en menos de un año, y no corrientes o de largo plazo, que son deudas que se deben pagar en más de un año. También menciona algunos ejemplos comunes de pasivos corrientes como cuentas por pagar, impuestos por pagar y provisiones.

![clase Contabilidad 2 [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/clasecontabilidad2autoguardado-250805063152-db1a0d88-thumbnail.jpg?width=640&height=640&fit=bounds)