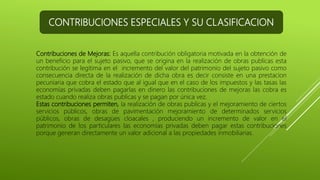

Este documento resume las contribuciones especiales y parafiscales en Venezuela. Brevemente describe que las contribuciones especiales son obligaciones legales que buscan financiar gastos públicos de forma proporcional y equitativa a nivel estatal, regional o local. Se clasifican en contribuciones de mejoras, que se cobran por obras públicas que incrementan el valor de los bienes. También describe las contribuciones parafiscales como pagos obligatorios pero con un fin específico como seguridad social, no para el presupuesto general.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)