Examen final analisis financiero

•

0 recomendaciones•6,730 vistas

Este documento resume los resultados de un examen final sobre contabilidad y finanzas. El examen tuvo una duración de 52 minutos y 47 segundos y obtuvo una calificación del 25% de 50 puntos posibles. Contenía 10 preguntas de opción múltiple, de las cuales el estudiante respondió correctamente 5 preguntas y incorrectamente las otras 5 preguntas.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Examen final analisis financiero

Similar a Examen final analisis financiero (20)

Último

Último (20)

Examen final analisis financiero

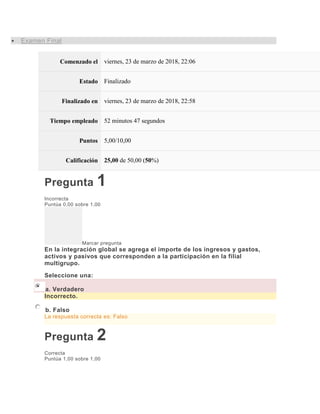

- 1. Examen Final Comenzado el viernes, 23 de marzo de 2018, 22:06 Estado Finalizado Finalizado en viernes, 23 de marzo de 2018, 22:58 Tiempo empleado 52 minutos 47 segundos Puntos 5,00/10,00 Calificación 25,00 de 50,00 (50%) Pregunta 1 Incorrecta Puntúa 0,00 sobre 1,00 Marcar pregunta En la integración global se agrega el importe de los ingresos y gastos, activos y pasivos que corresponden a la participación en la filial multigrupo. Seleccione una: a. Verdadero Incorrecto. b. Falso La respuesta correcta es: Falso Pregunta 2 Correcta Puntúa 1,00 sobre 1,00

- 2. Marcar pregunta ¿Cómo se calcula el Flujo de Caja neto del año? Seleccione una: a. Es la suma del Flujo de Caja de Operaciones y el Flujo de Caja Financiero. b. Es la suma del Flujo de Caja de Operaciones, el Flujo de Caja Financiero y la cifra de Clientes. c. Es la suma del Flujo de Caja de Operaciones, el Flujo de Caja de Actividades Inversoras y el Flujo de Caja Financiero. Correcto. El Flujo de Caja neto del año es la suma del Flujo de Caja de Operaciones, el Flujo de Caja de Actividades Inversoras y el Flujo de Caja Financiero. La respuesta correcta es: Es la suma del Flujo de Caja de Operaciones, el Flujo de Caja de Actividades Inversoras y el Flujo de Caja Financiero. Pregunta 3 Correcta Puntúa 1,00 sobre 1,00 Marcar pregunta El flujo de caja es el valor estimado de venta al final de la vida del proyecto de los activos utilizados en el mismo. Seleccione una: a. Verdadero b. Falso Correcto. Los flujos de caja generados a lo largo del proyecto, es decir, el neto de las entradas y salidas de caja generadas por el proyecto en cada periodo. La respuesta correcta es: Falso Pregunta 4

- 3. Incorrecta Puntúa 0,00 sobre 1,00 Marcar pregunta El balance recoge en el activo lo que han aportado los propietarios. Seleccione una: a. Verdadero Incorrecta. b. Falso La respuesta correcta es: Falso Pregunta 5 Correcta Puntúa 1,00 sobre 1,00 Marcar pregunta ¿Cuál forma parte del perímetro de consolidación? Seleccione una: a. Las sociedades que forman el conjunto consolidable. Correcto. Constituye el perímetro de consolidación. b. Las sociedades a las que no les sea de aplicación el procedimiento de puesta de equivalencia. La respuesta correcta es: Las sociedades que forman el conjunto consolidable. Pregunta 6 Incorrecta Puntúa 0,00 sobre 1,00 Marcar pregunta

- 4. La empresa Bombón S.A. presenta la siguiente información: Descarga aquí: Supondremos las siguientes cuestiones: Los beneficios operativos utilizados serán los obtenidos durante el ejercicio 2010, que se mantendrán sin cambios durante 7 años, el primero de los cuales será 2010. A partir de ese periodo la empresa dejará de tener capacidad para seguir generando beneficios. Es decir, el horizonte temporal de Bombón S.A. se extingue los 7 años a partir del 1 de Enero de 2010 por lo que los activos a partir de esa fecha carecen de valor residual. El cash flow en 2010 a efectos de cálculo del ejercicio se considera que es igual al beneficio del ejercicio 2010 más las Amortizaciones. Para los restantes ejercicios se considera que la empresa mantendrá estancados tanto los ingresos como los costes pero no se estima que vaya a producirse un deterioro de sus existencias por tratarse de una pérdida excepcional del ejercicio 2010 y por tanto, que hay que excluir al calcular los cash flows a partir de 2011. Tampoco se considerarán parte de los cash flows a partir de 2011 los gastos financieros. Es decir los cash flows se incrementan en esa cantidad. La inversión inicial a efectos de cálculos se considera que es la totalidad del Activo del Balance al 31/12/2009. El tipo de interés adecuado para el descuento de flujos de caja se considera que es el 11%.El coste de los recursos propios a efectos del EVA se considera el 11% y el de los recursos ajenos es del 10%. No hay gastos por impuestos. Los flujos de Caja Futuros (beneficios operativos) son: Seleccione una: a. -146.000/20.000/20.000/27.000/32.000/-23.000/50.000/41.000 b. -146.400/19.300/27.300/27.300/27.300/27.300/27.300/27.300 c. -150.000/20.000/20.000/20.000/20.000/20.000/20.000/20.000 Calculamos los Cash Flows Futuros (Beneficios Operativos): La respuesta correcta es: -146.400/19.300/27.300/27.300/27.300/27.300/27.300/27.300

- 5. Pregunta 7 Incorrecta Puntúa 0,00 sobre 1,00 Marcar pregunta ¿Para qué se cuantifica el valor creado por las posibles inversiones? Seleccione una: a. Para jerarquizar proyectos. b. Para establecer los objetivos. c. Para estimar las ventas. Incorrecto. La respuesta correcta es: Para jerarquizar proyectos. Pregunta 8 Correcta Puntúa 1,00 sobre 1,00 Marcar pregunta ¿Qué elemento forma parte del ROA? Seleccione una: a. El BdI b. El BAII Correcto. El Roa quiere analizar la rentabilidad de los activos, el BAII (Beneficio antes de intereses y de impuestos) refleja el beneficio generado por los activos. Los intereses y lo impuestos no dependen de lo activos sino de las decisiones sobre la financiación de la empresa y la legislación tributaria. c. El total de deuda d. El Pasivo Circulante La respuesta correcta es: El BAII

- 6. Pregunta 9 Incorrecta Puntúa 0,00 sobre 1,00 Marcar pregunta ¿Cuál es el Flujo de Caja de inversión que presenta una empresa que durante el año ha invertido 15 Mn € en una maquinaria y ha vendido un terreno por valor de 10 Mn €? Seleccione una: a. 25 Mn €. b. No podemos calcularlo. Incorrecto. Podremos calcularlo teniendo en cuenta lo que entra y lo que sale de caja por las inversiones que realizamos c. -5 Mn €. La respuesta correcta es: -5 Mn €. Pregunta 10 Correcta Puntúa 1,00 sobre 1,00 Marcar pregunta La empresa GARCIA, S.A. ha presentado los siguientes estados financieros. Descarga aquí: El ROA del año 2011 es: Seleccione una: a. 5,11%

- 7. b. 4,2% c. 4,71% ROA = 153/3250 = 4,71% La respuesta correcta es: 4,71% Finalizar revisión Cambiar al tema recomendado para su dispositivo