Factura electrónica

•Descargar como PPTX, PDF•

0 recomendaciones•345 vistas

Las 3 oraciones resumen lo siguiente: 1) El documento describe los requisitos legales para la expedición y conservación de facturas electrónicas en España, incluyendo detalles sobre la firma electrónica y los certificados digitales. 2) Se explican las obligaciones de los emisores y destinatarios de facturas para conservarlas de forma válida durante 5 años y garantizar su disponibilidad para auditorías. 3) También cubre los requisitos para empresas que ofrecen servicios de facturación electrónica para terceros.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Factura electrónica

Similar a Factura electrónica (20)

Más de Cristina Villavicencio

Más de Cristina Villavicencio (20)

Último

Último (20)

Factura electrónica

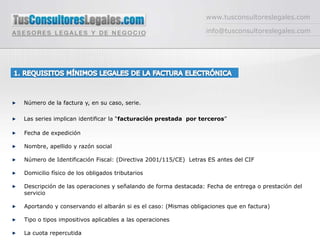

- 1. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 1. REQUISITOS MÍNIMOS LEGALES DE LA FACTURA ELECTRÓNICA Número de la factura y, en su caso, serie. Las series implican identificar la “facturación prestada por terceros” Fecha de expedición Nombre, apellido y razón social Número de Identificación Fiscal: (Directiva 2001/115/CE) Letras ES antes del CIF Domicilio físico de los obligados tributarios Descripción de las operaciones y señalando de forma destacada: Fecha de entrega o prestación del servicio Aportando y conservando el albarán si es el caso: (Mismas obligaciones que en factura) Tipo o tipos impositivos aplicables a las operaciones La cuota repercutida

- 2. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 2. CONCEPTOS Y CLASES DE FIRMA ELECTRÓNICA (1/2) Justificante digital de la entrega de un bien o prestación de servicio que afecta al emisor y al receptor: (Vendedor y comprador) 2. Al incorporar la firma digital, se garantiza integridad (no manipulable) y nivel de trazabilidad (seguimiento y automatización) 3. Judicialmente considerado documento vinculante y válido medio de prueba de las operaciones firmadas digitalmente4 4. Se almacena en fichero de datos 5. Se firma con certificado digital que cifra el contenido y añado el sello digital

- 3. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 2. CONCEPTOS Y CLASES DE FIRMA ELECTRÓNICA (2/2) Clases: *Firma electrónica avanzada: La firma electrónica avanzada es la firma electrónica que permite identificar al firmante y detectar cualquier cambio ulterior de los datos firmados, que está vinculada al firmante de manera única y a los datos a que se refiere y que ha sido creada por medios que el firmante puede mantener bajo su exclusivo control *Firma electrónica reconocida o también denominada cualificada: Se considera firma electrónica reconocida la firma electrónica avanzada basada en un certificado reconocido y generada mediante un dispositivo seguro de creación de firma

- 4. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 3. ELECCIÓN DEL CERTIFICADO ADECUADO (1/5) ¿PARA QUÉ? Por si existen personas AUTORIZADAS A PAGAR, que puedan realizar PAGOS NO AUTORIZADOS (Responsables de compras, personal administrativo, gestores, apoderados, socio administrador etc…) Por si es necesario demostrar quién efectuó un pago no autorizado sin haberse transferido las claves de uso Para determinar el momento exacto en que se pagó una factura electrónicamente Para DELIMITAR RESPONSABILIDADES tanto a nivel OPERATIVO, FUNCIONAL Y/O LEGALES Para certificar la seguridad de un servidor

- 5. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 3. ELECCIÓN DEL CERTIFICADO ADECUADO (2/5) TIPOLOGÍAS: 1. Certificado de Pertenencia a empresa El titular se deberá identificar como trabajador perteneciente a una empresa. Utilizado generalmente para los procesos de autenticación y acceso a los sistemas de información de la empresa. Este tipo de certificad puede disponer de atribuciones para uso interno en la empresa 2. Certificado de Representante Su titular actúa en nombre de la empresa (Administradores o apoderados generales o con atribuciones especiales) Utilizado generalmente por los de tipo de representación voluntario (Servicios de facturación para terceros 3. Certificado de Apoderado El titular se identificará como representante voluntario, apoderado general o con atribuciones especiales, aportando o el Certificado del Registro Mercantil o la Escritura de constitución de la entidad y nombramiento.

- 6. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 3. ELECCIÓN DEL CERTIFICADO ADECUADO (3/5) TIPOLOGÍAS: 4- Certificado de Persona jurídica Emitido a favor de una entidad jurídica para las relaciones que mantenga la persona jurídica con las Administraciones públicas o en la contratación de bienes o servicios, que sean propios o concernientes a su actividad. Lo solicita: Los administradores de la entidad o por representación voluntaria ( los apoderados generales o especiales) Como prevención se recomienda no utilizarse para los procesos de facturación

- 7. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 3. ELECCIÓN DEL CERTIFICADO ADECUADO (4/5) TIPOLOGÍAS: 5- Certificados de Facturación electrónica Su titular tendrá la atribución exclusiva de facturación electrónica 6- Certificado de servidor seguro Utilizado para identificar una sede electrónica, perteneciente a una entidad (previene la suplantación de identidad y garantiza la confidencialidad de las comunicaciones entre el cliente y el servidor). No previene las posibles intercepciones por parte del cliente.

- 8. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 3. ELECCIÓN DEL CERTIFICADO ADECUADO (5/5) TIPOLOGÍAS: 7- Certificado de firma de código Garantiza la identidad del autor y la integridad de contenido de una aplicación informática, utilizado generalmente para firmar código ejecutable. 8- Certificado de sello de empresa Para realizar firmas desatendidas de forma automática, dotando de garantía de autenticidad e integridad a los documentos ante terceros sobre los que se aplica dentro de una empresa. (Servicios de certificación digitalizada, recibos electrónicos, evidencias electrónicas del sistema) 9- Certificado de sello de tiempo Realizado, por Autoridades de Sellado de Tiempo en los que se requiera constancia del momento exacto en el tiempo en el cual tuvo lugar un acto. Permite reducir la posibilidad de fraude

- 9. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 4. DIGITALIZACIÓN CERTIFICADA DE FACTURAS RECIBIDAS Se admite la certificación digitalizada de las facturas utilizando un software de digitalización certificado Debe garantizar la obtención de una imagen fiel e íntegra de cada documento digitalizado y firmada electrónicamente en base a un certificado electrónico instalado en el sistema de digitalización e invocado por el software de digitalización certificada El certificado corresponderá: Al obligado tributario cuando la digitalización certificada la realice él mismo o Al prestador de servicios de digitalización. garantizando la fidelidad del proceso de digitalización certificada. El software de certificación debe ser homologado por el Departamento de Informática Tributaria de la AEAT.

- 10. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 5. OBLIGACIONES DEL DESTINATARIO EN LA CONSERVACIÓN DE LAS FACTURAS Plazo de conservación: 5 años Según la ley General Tributaria, los documentos que se refiere el artículo 19.1 del Reglamento por el que se regulan las obligaciones de facturación. Verificar la firma reconocida y la validez de los certificados para advertir si están caducados, revocados o suspendidos en el momento de la expedición ¿Como se realiza la conservación?: En el formato y soporte original en las que fueron remitidas.

- 11. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 5. OBLIGACIONES DEL DESTINATARIO EN LA CONSERVACIÓN DE LAS FACTURAS Formatos admitidos: Mismo formato de remisiónjunto con los medios que garanticen su autenticidad de origen e integridad del contenido. De forma impresa en papel, después de verificada la firma, podrán realizar dicha conversión de soporte mediante la correspondiente opción de software que permita la impresión a papel, junto a los contenidos del documento, de dos conjuntos de códigos PDF-417 Garantizar su legibilidad y disponibilidad para las actuaciones de control fiscal.

- 12. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 6. OBLIGACIONES DEL EXPEDIDOR EN LA CONSERVACIÓN DE LAS FACTURAS Plazo de conservación: 5 años Según la ley General Tributaria, los documentos que se refiere el artículo 19.1 del Reglamento por el que se regulan las obligaciones de facturación. Persona que realiza la conservación: El propio obligado tributario o un tercero, actuando este último en nombre y por cuenta del primero, con quien deberá tener el correspondiente acuerdo de prestación de servicios. Qué se entiende por copia: Un fichero idéntico al original. Cuando el original haya sido firmado electrónicamente, la copia se refiere al fichero firmado y deberá indicarse “copia” preferible junto a un código de verificación de copia. ¿Es necesario guardar la matriz de una factura? Si Accesibilidad y custodia: Con acceso completo de consulta durante el plazo de prescripción según la Ley General Tributaria y disponible para las actuaciones de control fiscal.

- 13. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 7. OBLIGACIONES DE LOS ENCARGADOS EN LA FACTURACIÓN POR TERCEROS CONSERVACIÓN: Disponibilidad: Deberán estar disponibles y custodiados, con acceso completo de consulta y disponible para las actuaciones de control fiscal. Cumplimiento de: Las obligaciones de conservación anteriormente mencionadas Disponer de: Aplicaciones informáticas que gestionen un repositorio de facturas y documentos sustitutivos emitidos o recibidos, junto con la firma electrónica generada o verificada proporcionando un código de autenticación de mensajes asociado a cada documento. Este código permitirá el acceso al documento asociado existente en el repositorio y garantizará, al que accede, que cumple con los requisitos contemplados en esta Orden.

- 14. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 7. OBLIGACIONES DE LOS ENCARGADOS EN LA FACTURACIÓN POR TERCEROS CONSERVACIÓN Validez del documento impreso a papel con código de autenticación de mensajes: Siempre que se mantenga el mencionado repositorio en que se encuentra el documento y su firma electrónica, exista un mecanismo de verificación de la firma en el mismo y se pueda acceder de forma completa al documento mediante dicho código electrónico de autenticación.

- 15. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 8. EXPEDICIÓN Y COSNERVACIÓN DE FACTURAS FUERA DEL TERRITORIO ESPAÑOL ¿Cómo se realiza? Mediante el uso de medios electrónicos que garanticen el acceso completo al sistema informático de almacenamiento remoto y sin demora injustificada. ¿Se pueden almacenar facturas fuera del territorio español? No, cuando los documentos estén en soporte papel. ¿Cabe la conversión en terceros países no perteneciente a la UE? Cuando la conservación sea realizada de forma directa por el propio obligado tributario previa comunicación a la Agencia Estatal de Administración Tributaria, pudiendo requerir la Administración tributaria compromiso escrito de la Administración fiscal donde reside el sistema de datos remoto de colaboración.

- 16. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 8. EXPEDICIÓN Y COSNERVACIÓN DE FACTURAS FUERA DEL TERRITORIO ESPAÑOL OBLIGACION FORMAL “Las aplicaciones informáticas utilizadas por el contribuyente en la generación de los datos deberán disponer de la adecuada funcionalidad de exportación de datos que garantice, en su caso, su importación por otros sistemas y aplicaciones informáticas distintas a las utilizadas por el contribuyente en el momento de su generación y que sean accesibles en el mercado en el momento en que la Administración tributaria necesite comprobar los datos del contribuyente”.

- 17. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 9. FACTURAS ELECTRÓNICAS RECIBIDAS DE TERCEROS PAÍSES (1/2) Debe cumplirse entre otros que sea expedido por una autoridad de servicios de certificación sea residente en algún de los países de la Unión Europea: Que el certificado indique en su propio contenido que se trata de un certificado cualificado o reconocido según Directiva 1999/93/CE, del Parlamento Europeo y del Consejo, de 13 de Diciembre de 1999 Que la entidad de certificación expedidora sea residente en algún país de la Unión Europea Que se halle inscrita en algún registro público controlado por la autoridad competente del Estado miembro en materia de firma electrónica o por una autoridad competente en materia de control fiscal de dicho país, en materia de IVA (VAT) o Impuestos directos.

- 18. www.tusconsultoreslegales.com info@tusconsultoreslegales.com 9. FACTURAS ELECTRÓNICAS RECIBIDAS DE TERCEROS PAÍSES (2/2) 9. FACTURAS ELECTRÓNICAS RECIBIDAS DE TERCEROS PAÍSES (2/2) Los certificados expedidos por una autoridad de servicios de certificación no residentes en alguno de los países de la Unión europea, deberá cumplir: 1º Los requisitos establecidos en la Directiva 1999/93/CE, del Parlamento Europeo y del Consejo, de 13 de Diciembre de 1999 2º Que un proveedor de servicios de certificación establecido y reconocido en la Unión Europea, avale el certificado. 3º Que el certificado o el proveedor de servicios de certificación estén reconocidos en virtud de un acuerdo bilateral o multilateral entre la Unión Europea y terceros Países u organizaciones internacionales. 4º El destinatario de la factura electrónica deberá disponer del software de verificación de firma y del procedimiento que le permita comprobar la validez de los certificados extranjeros

- 19. www.tusconsultoreslegales.com info@tusconsultoreslegales.com Gracias por su interés Para contratar al experto, por favor contactar con: facturaelectronica@tusconsultoreslegales.com Para comprar documentos: www.tusconsultoreslegales.com/documentos www.tusconsultoreslegales.com