Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Industria la muestra, S.A. resultados 2013

Similar a Industria la muestra, S.A. resultados 2013 (12)

Más de Josué Zapeta

Más de Josué Zapeta (20)

Último

Último (20)

Industria la muestra, S.A. resultados 2013

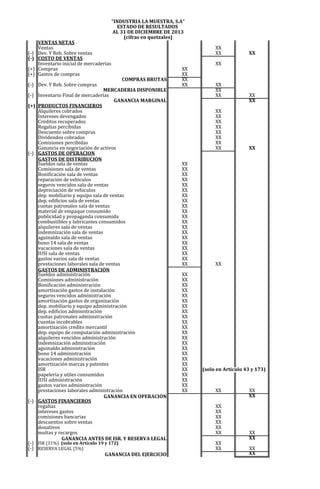

- 1. VENTAS NETAS Ventas XX (-) Dev. Y Reb. Sobre ventas XX XX (-) COSTO DE VENTAS Inventario inicial de mercaderías XX (+) Compras XX (+) Gastos de compras XX COMPRAS BRUTAS XX (-) Dev. Y Reb. Sobre compras XX XX MERCADERÍA DISPONIBLE XX (-) Inventario Final de mercaderías XX XX GANANCIA MARGINAL XX (+) PRODUCTOS FINANCIEROS Alquileres cobrados XX Intereses devengados XX Créditos recuperados XX Regalias percibidas XX Descuento sobre compras XX Dividendos cobrados XX Comisiones percibidas XX Ganancia en negociación de activos XX XX (-) GASTOS DE OPERACIÓN GASTOS DE DISTRIBUCIÓN Sueldos sala de ventas XX Comisiones sala de ventas XX Bonificación sala de ventas XX reparación de vehículos XX seguros vencidos sala de ventas XX depreciación de vehiculos XX dep. mobiliario y equipo sala de ventas XX dep. edificios sala de ventas XX cuotas patronales sala de ventas XX material de empaque consumido XX publicidad y propaganda consumida XX combustibles y lubricantes consumidos XX alquileres sala de ventas XX indemnización sala de ventas XX aguinaldo sala de ventas XX bono 14 sala de ventas XX vacaciones sala de ventas XX IUSI sala de ventas XX gastos varios sala de ventas XX prestaciones laborales sala de ventas XX XX GASTOS DE ADMINISTRACIÓN Sueldos administración XX Comisiones administración XX Bonificación administración XX amortización gastos de instalación XX seguros vencidos administración XX amortización gastos de organización XX dep. mobiliario y equipo administración XX dep. edificios administración XX cuotas patronales administración XX cuentas incobrables XX amortización credito mercantil XX dep. equipo de computación administración XX alquileres vencidos administración XX indemnización administración XX aguinaldo administración XX bono 14 administración XX vacaciones administración XX amortización marcas y patentes XX ISR XX (solo en Artículo 43 y 173) papeleria y utiles consumidos XX IUSI administración XX gastos varios administración XX prestaciones laborales administración XX XX XX GANANCIA EN OPERACIÓN XX (-) GASTOS FINANCIEROS regalías XX intereses gastos XX comisiones bancarias XX descuentos sobre ventas XX donativos XX multas y recargos XX XX GANANCIA ANTES DE ISR. Y RESERVA LEGAL XX (-) ISR (31%) (solo en Artículo 19 y 172) XX (-) RESERVA LEGAL (5%) XX XX GANANCIA DEL EJERCICIO XX "INDUSTRIA LA MUESTRA, S.A" ESTADO DE RESULTADOS AL 31 DE DICIEMBRE DE 2013 (cifras en quetzales)

- 2. ACTIVO NO CORRIENTE terrenos XX edificios XX (-) dep. acum. Edificios XX XX maquinaria XX (-) dep. acum. Maquinaria XX XX mobiliario y equipo XX (-) dep. acum. Mobiliario y equipo XX XX vehículos XX (-) dep. acum. Vehículos XX XX equipo de computación XX (-) dep. acum. Equipo de computación XX XX herramientas XX (-) dep. acum. Herramientas XX XX gastos de organización XX (-) amortización acum. Gastos de organización XX XX gastos de instalación XX (-) amortización acum. Gastos de instalación XX XX marcas y patentes XX (-) amortización acum. Marcas y patentes XX XX crédito mercantil XX (-) amortización acum. Crédito mercantil XX XX derecho de llave XX (-) amortización acum. Derecho de llave XX XX inversión en valores a largo plazo XX XX CORRIENTE caja y bancos XX caja chica XX clientes XX (-) reserva para cuentas incobrables XX XX documentos por cobrar XX (-) documentos descontados XX XX intereses por cobrar XX comisiones por cobrar XX corresponsales deudor XX IVA por cobrar XX ISO por acreditar (solo del año actual) XX anticipo a proveedores XX anticipo sobre compras XX cuentas por cobrar XX cuentas promesa XX mercadería XX mercadería en transito XX mercadería en aduana XX material de empaque XX papeleria y utiles XX repuestos y accesorios XX grasas y aceites XX utiles y enseres XX especies fiscales XX valores mobiliarios a corto plazo XX invesiones a corto plazo XX seguros pagados por anticipado XX alquileres pagados por anticipado XX deudores empleados XX pubilicidad y propaganda por anticipado XX mercaderías enviadas en consignación XX mercaderías recibidas en consignación XX caja moneda extranjera XX XX TOTAL DEL ACTIVO XX AL 31 DE DICIEMBRE DE 2013 (cifras en quetzales) "INDUSTRIA LA MUESTRA, S.A" BALANCE GENERAL

- 3. CAPITAL Y PASIVO capital autorizado XX (-) acciones por suscribir XX (-) suscriptores de acciones XX XX (+) reserva legal XX (+) superávit acumulado XX (+) utilidades retenidas XX (+) ganancia del ejercicio XX (-) perdida en negociación de activos XX (-) cuenta personal XX XX XX PASIVO NO CORRIENTE hipotecas XX acreedores hipotecarios XX préstamos bancarios a largo plazo XX documentos por pagar a largo plazo XX emisión de bonos XX reserva para indemnizaciones XX XX CORRIENTE proveedores XX acreedores XX cuentas por pagar XX impuestos por pagar XX préstamos bancarios a corto plazo XX IVA por pagar XX IGSS por pagar XX IUSI por pagar XX ISO por pagar XX prestaciones laborales por pagar XX hipotecas a corto plazo XX documentos por pagar a corto plazo XX anticipo sobre ventas XX corresponsales acreedor XX intereses por pagar XX comisiones por pagar XX cuota laboral XX alquileres cobrados por anticipado XX seguros cobrados por anticipado XX comisiones percibidas no devengadas XX cuotas patronales por pagar XX ISR por pagar XX (-) ISR trimestral XX (-) ISO por acreditar (solo del año anterior) XX XX comitentes por mercadería XX ventas por realizar XX XX TOTAL PASIVO Y CAPITAL XX